��������籦�ܳ��ҳ��裬����Ϊ֤����˼������flag��һ���ĬĬɾ�����·�ʲôҲû��������

�����衱�ľ�һ��࣬��һ���dz�ŷ��ʱ��ʱƤһ�£��������һ��ת���齱������å���������ô�족��

ԭ�����ٽ�2018��ĩ���ҹ�����籦��ҵ�ֵ���������������ˡ�

�ֵ�CEOԭԴ������Ȧ������Ʒ����������������ļ����ˣ�˳��diss����������֪ʶ��Ȩ��å������CMO��ͼת��������Է������ڡ�

˫��������������5�·������ֵ߽�ר����Ȩ�Ĺ�˾�����Ѿ��ǵ�N���غ��ˡ�˫���������ã�ս�½��š�

˺�ƴ�Ϸ�ѹ�����籦��ҵ�Ƶ���̨ǰ�����ǻ�Ȼ����ofo����лĻ����������������������籦����û���������Q�úܻ��졣��˿������������˼���dzԶ��ˣ�

01

����µĹ�����籦

һ��ʱ�䣬���������ƺ������й����ð�ͼ�ϻ�����һ�������ߡ������������������������ִ��Ź�����������ŵ���Ŀ�����䣬������������תתһȦ������ǻ���ԭ�㣬������һ�ؼ�ë��

��籦Ҳ�������ʱ��ij����Ŀǰ��ͷ����ҽֵ硢���硢С��ȶ�������һ����Ǯ��Ӯ���������ߵ����˶���

С��Ƽ������Ȼ���ܼ�Ͷ�ʵĹ�˾֮һ��С��2016��12�³���������3�»����ǧ��Ԫ��ʹ��Ͷ�ʣ�4��A�ֽ���Ԫ��5��B��3.5��Ԫ�����֮�£��������õ�����ֱ���������������2017���4�·ݻ�õ�һ��Ͷ�ʡ�

����Ĵ�ʼ��Ԭ������λ������ҵ�ߣ��������ǿ���������صģ�һ�������������۶�1�������ң���������ִ�����������ҵ���ࡣ��ͳ�������У��ܷ������ģʽ�����û���2014����Ԭ���ɴ�������Ƽ���ʼ̽����

������2014�굽2016�꣬���������á����δ���������ʽ�������ŵ�ʱ�ò��ڲ�����700��Ԫ���ż�������ȥ��ֱ��2017�꣬���ŷ�ڵ���ͷ�����2000����Ԫ��A�����ʡ�����Ƽ���ʼ��Ԭ��������ǵã��賿��������ijͶ����ǩ��Э��Է��������ͻ��˼ң�������һ�������ٱ��ԡ�

�ֵ���������һ��Ͷ�������Ծ�����Ʒ��CEO��ŷ��3��Ԫ��

�ֵ�CEOԭԴ����ְ�밢��֧���������ŷ��ҵ���й����������˶�һֱ������籦�����������ϵĶ�����籦��Ŀ���Խֵ��AnkerBoxӡ��dz��á� 2017��5�£�AnkerҪ���У��ֵ����������Ŀ��Ҫ���ڵ�Ͷ�룬��Ӱ�쵽���У����ǡ������ó���ɶ������ݡ�����ŷ��ԭԴ����ʱ�����������̡�

��2015�굽2017�꣬�빲����������������Ԫ��������Ԫ�����ݽ���������ȣ�������籦�ķ��һ�����Ϳ���͡���2017��3�¿�ʼ��40��ʱ�䣬11�����ʣ�35�һ������ڽ���12��Ԫ����2015�깲�������ճ���ʱ��5����

�������Խ�ͣ���ʧ��ҲԽ�졣�̶̼������ڣ��ܶ����ֵ���Ҿͱ�����������

���磬2015��ͳ������ֵ磬2017��10������ͣ�ˣ���Ϊ���ҵ��յĹ�����籦��ҵ�� ͬ��10�¹�ͣ�Ļ���PP��磬��˵�����ʽ���������������Ƿ���ʣ�������ֵĻ��к�����硢С����硢���硢�ŵ�Ƽ������ݳ��ȵȡ�

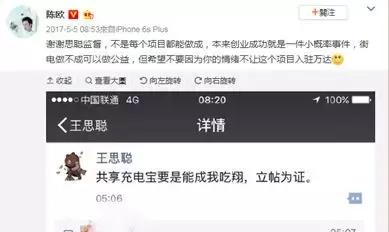

�ⲻ�������뵽��˼�ϵ��Ǿ���ԣ�������籦Ҫ���ܳ��ҳ��裬����Ϊ֤��������ʵ֤������ί����˼�ϵ������Ƕ��ֻ���������Ҳ�߹��˵�ص�����������

һ���ȥ�ˣ�������籦��ͷ����ҵ���ڵ͵������г���Ҳ����ʵ����ӯ��������˼��ȴû���κλ�Ӧ�ˡ��ڳ�ŷת����ͼ���������»�ʱ��ʱ�����ڷ�Ҫ������ֱ����

02

Ϊʲô�ǹ�����籦��

��ofo�ʽ������ѡ�Ħ�ݵ���ӯ�����ѡ��ε�˳�糵�¼ܵ�������ȣ��������۹�����籦�ƺ����ˡ��������á��Ľ���˶����

���������۹��ġ�������籦�Ƿ��Ǹ�α����������Ҳ����һ���еõ�����֤��

�ֵ�CEOԭԴ�ڽ��ܴ�ҵ��&i�����IJɷ���˵����������һ���д�ʮ����û����á���������ʾ��2018��3�£��ֵ���û������ﵽ6000��С����¶����Ŀǰ�����ǵ��û��Ѿ��ﵽ��8000��

������֤��ͬʱ����ӯ���IJ������ֵ��������ʾ������2018��5����������3����ʵ�ֹ�ģ��ӯ�����������ʾ��2017��10�¾��Ѿ�ʵ������֧ƽ�⣬Ŀǰ��ʵ��ӯ����С��Ҳ¶����Ŀǰ����Ҳʵ����ӯ����

�뿪ʼ���֣���������Ĺ���������ȣ���籦��ȷӮ�õ͵���һ����Ը��¶�����Ĺ�����籦��ҵ��ʿ��Ϊ����籦��ҪӮ�ڳɱ��������档

�빲�������������Ƴɱ����̵�����ȣ�����Ͷ�ų�籦������̼ҵ�����ȥ���㣬�����̼����DzŻ���������һ�ҵ���ÿ������籦��Ƶ�β��ߣ����ǻ�����Ӧ�ĵ�����������ÿ̨��籦�������ᄀ���á�

���ң���籦��������ɵijɱ�Ҳ�ǿ��Կ��Ƶģ����������籦������ȥ����Ū���ˣ�ϵͳ���һֱ�۷ѵģ�������û��Լ��е���

�������������������ѣ����֮�¹�����籦���С���������µ�ҵļ�ά����Ͷ��֮�����Ӫ�ɱ���ѹ���÷dz��͡�

�����ʿ���ߡ��������ߡ���������籦�Ǹ��Ƚϡ��ȡ�����ҵ������������������������ˣ����в�����ô����ͷ��ֻҪ�������˸��賡������������ʵ��ӯ����

Ŀǰ�����ҹ�����籦��Ҫ���ǿ��������Ӫ�գ�����Ȼһ������ĵ��ۺܵͣ���������Ƶ�κ���������������ͷdz��ɹ��ˡ���

�ֵ縺�������һ���ˣ�һ��С�������а˸���籦������ij�������������һ�����Ĵα���ȡ�ã������������8Ԫ���룬365���ܼ�2920Ԫ����С��������Ϊ10��������������2.92�ڡ�

���⣬������籦����һ���ֵĹ��Ӫ�ա�����Ĵ������Ļ�����˺ܺõij�����Ŀǰ���������ռ������Ȼ��С��δ��������չ�ռ䡣

�� ���������á�һ�ؼ�ë���ʱ����˳�֮ʱ��С��Ĵ�ʼ��������ȴ��Ϊ����һ�����£����ܰ��������ˡ�������CMO�������������Ŀ������������Ѿ����ͷ���һ�����ʱ��ȥ��ռ����ͷ�ԡ��������õ��˳�ij�̶ֳ������ʵ��˳�����������ҵ̬���˳�����

03

���������á�δ����������η���

���������ľֲ�ʧ���á��������á��ĸ���һʱ������������������˵����ʵ��ҵ��̬��δ�˳���������Ȼ��Ծ��

������籦��������ɡ���������ؼơ�������ֽ�����ǵ�ʹ���ڲ��ϱ��ھ��ҵȴ���֤��

���ؼ����Dz������ǵ�ʹ���Լ��ܷ�ռ�ݸ��賡�������ӹ�����籦��ҵ�ľ����������רҵ��ʿ��Ϊ����������ȷ�ij���֮�£����ƺ���Ӫ�ijɱ������п��ܳɹ���

����Ҳ�������е������ʺ��������ַ�ʱ���ġ�����ģʽ�����������߷�������������ν����3D�۾����龰��

����ǰ��ӰԺ���3D�۾�����Ҫ�Լ�ɨ�����ã�һ��2Ԫ���о������ǿ�����ѡ����ҵ�Ӱ�쿪�����ŶӾ��ر������رá���

�������Ѿ���ͨ�˵ġ�������籦������Ҳ��Ȼ�н��Ǵ��ڡ�����˴νֵ�����������������̣���ר������Ȼ�ǽ��㣬��������г�ռ���ƺ����Ǿ����ĺ��ġ�

��Ŀǰ�г�ռ������˵���ֵ�ռ����ߣ�������ר����˾�ϵ���ܣ����������ų���ķ��ա��ڳ������г��ռ佫�ᱻ���硢С���Լ�������ҵ�Ϸ֡���ֹĿǰ��С���Ѿ��к����߾��ϵ�̬�ơ�

���⣬������籦����ӯ��ģʽ�ϴ�ͬС�죬��ν������ĵľ�������Ҳ�Ǹ��Ҷ���̽�������顣

���繫�ؾ����������ߵ��������ߣ�ר�������ǵĺ��ľ�����֮һ��Ҳ������DZ���άȨ���ס�Ŀǰ��Ϊ��Ȩ���ף��ֵ��ƺ��б��������ߡ��Ǹϳ������ƣ����̼�����ϵ�ֵ�ɷã��ٳ�û�еõ�ȷ�ظ���

����������ͷ����ҵ�Ĺ�����籦��̬���ڲ��ֲ��죬����˵�ֵ�����С����������������С�����ṩ������汾����������̬���Dz��ɿ�Խ������˵��������ģʽ������������С���ֵ�������������С��Ҳ�����г���֤����������ijɺ�װС����

�۹��ʵķ���ʦ�������Ϊ�����ڹ�����籦��˵����δ������������һ�����ͨ��״̬�� ��������Լ�ͨ�Զ����DZ��ԣ���Ŀǰ��Щͷ����ҵ����Ľ��ǣ�Ҳ�ǡ��ֵ硱�͡����硱˺�Ƶĸ���Ե�ɡ� |