来源:中国经济网

中国经济网编者按: 神州数码(21.600, 0.00, 0.00%)仍在停牌筹划重大事项。2017年12月12日发布《神州数码集团股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》(以下简称“《关联交易报告书》”),公司拟45亿收购启行教育100.00%股权。此次交易独立财务顾问为广发证券股份有限公司、中天国富证券。

本次交易中,上市公司发行股份购买资产的股份发行定价基准日为上市公司审议本次交易相关事项的首次董事会决议公告日,发行股份购买资产价格为18.30 元/股,不低于定价基准日前 60 个交易日公司股票交易均价(19.61 元/股)的 90.00%。

《关联交易报告书》显示,截至2017 年 8 月 31 日启行教育资产合计560,082.84万元,流动资产58,434.64万元,非流动资产合计501,648.20万元,商誉470,884.32万元。主要由于启行教育购买启德教育集团而形成了金额较大的商誉。

据证券市场红周刊报道,启行教育是启德教育集团为了资本运作而成立的壳公司,广东启德及其下属机构为启德教育集团的主要运营实体之一,2013年12月,由CVC控制的AEIL(Cayman)以3.42亿美元收购了EIC(Cayman)持有的启德香港全部股权,。广东启德摇身一变成为外资企业。2016年1月份,启行教育将其持有启德香港的股权以6.92亿美元,合计人民币45亿元的价格,转让给了启行教育,其后基于价格调整条款,最终支付价款人民币44.54亿元,致使该公司商誉增加44亿元。

值得注意的是,AEIL(Cayman)在退出进行股权转让时,并未对启德香港进行企业价值评估,按照并购报告的解释是“本次收购价格是基于行业的发展前景和启德教育集团的业务增长下商业谈判形成的结果”。进行关联交易却不进行价值评估,其交易的定价的公允性很值得商榷。

《关联交易报告书》显示,此次交易业绩承诺为启行教育2017 年度及 2018 年度承诺净利润数合计为 52,000.00 万元,2017 年度、2018 年度及 2019 年度承诺净利润数合计为 90,000.00 万元。

启行教育预计2017年9-12月至2019年实现营业收入分别为56,481.67万元、147,198.02万元、167,625.99万元;实现净利润分别为10,672.16万元、25,147.86万元、31,991.73。启行教育2015年至2017年1-8 月实现净利润分别为-0.24万元、14,406.48万元、7,311.61万元。

数据可见,如果启行教育2017年9-12月及2018年实现净利润与其预计数据相同,那么启行教育2017年、2018年净利润合计预计为4.31亿元,比业绩承诺相差近1亿元,2017年至2019年三年净利润合计预计为7.51亿元,比业绩承诺相差逾1亿元。

事实上,在2016年四通股份(12.240, 0.02, 0.16%)欲收购启行教育时,启行教育后来并未达到业绩承诺。

在四通股份收购启行教育时,启行教育业绩承诺方李朱、李冬梅、启德同仁三方曾承诺公司2016-2018年度净利润不低于2.4亿元、2.75亿元、3.1亿元,且承担相应的利润补偿义务。然而事实证明,启行教育在2016年的净利润约为1.44亿元,远低于承诺。

中国经济网记者试图联系神州数码,截至发稿,采访邮件暂未收到回复。

神州数码仍在借壳业绩承诺期 2017年停牌重组失败股价大跌

据神州数码财务报告显示,公司2014年至2016年实现营业收入分别为50,905.57万元、45,806.34万元、4,053,112.35万元;归属于上市公司股东的净利润分别为6,147.12万元、2,136.32万元、40,379.52万元;扣非净利润分别为-319.54万元、-1,351.11万元、18,952.12万元。

2017年上半年实现营业收入261.00亿元,实现归属于上市公司股东的净利润2.04亿元,扣非净利润1.79亿元;2017年前三季实现营业收入401.99亿元,实现归属于上市公司股东的净利润3.13亿元,扣非净利润2.71亿元。

资料显示,神州数码于2016年4月借壳深信泰丰在A股上市。据此前2015年深信泰丰发布的公告显示,公司拟7.43元/股向郭为等6名对象发行2.96亿股,募资不超过22亿元。

此次交易,郭为等人承诺,标的公司2015年、2016年、2017年实现的扣非净利润分别不低于30226万元、32775万元、33455万元。

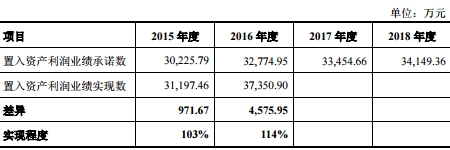

2017年3月30日,神州数码发布《西南证券股份有限公司、中银国际证券有限责任公司关于神州数码集团股份有限公司重大资产重组业绩承诺实现情况的专项核查意见》(以下简称“《核查意见》”)公告,公司截至2016年12月31日标的资产累计业绩实现数大于业绩承诺数。

《核查意见》显示,2015年及2016年置入资产利润业绩承诺数分别为30,225.79万元、32,774.95万元,同期置入资产利润业绩实现数分别为31,197.46万元、37,350.90万元。

神州数码曾于2017年3月21日停牌四个月重组,复牌后股价大跌。2017年3月20日公司报收24.45元,2017年7月18日复牌后连续两天一字跌停,7月18日报收22.01元,19日报收19.81元。

神州数码2017年3月21日发布公告称,公司拟筹划购买资产相关的重大事项,公司股票自 2017 年 3 月 21 日开市起停牌。2017年7月18日,神州数码发布终止重组事项及复牌公告。公告显示,经多次沟通与磋商,交易各方未能在核心交易条款上达成一致意见。经交易各方协商一致决定终止本次交易。

据了解,此次神州数码筹划的重大资产重组的标的资产为从事互联网营销平台业务的公司的全部股权。具体包括:(1)天津快友世纪科技有限公司,其控股股东为北京快友世纪科技股份有限公司,实际控制人为林森先生;(2)非凡互联(北京)传媒科技有限公司,其控股股东为上海菲竹企业管理咨询合伙企业,实际控制人为吕小非、吕小凡;(3)北京喂呦科技有限公司,其控股股东和实际控制人为唐阳先生。公司本次拟以发行股份及支付现金的方式收购标的资产并募集配套资金。

启行教育头悬47亿商誉巨剑

据《关联交易报告书》显示,截至2017 年 8 月 31 日启行教育资产合计560,082.84万元,流动资产58,434.64万元,非流动资产合计501,648.20万元,商誉470,884.32万元。

《关联交易报告书》称,启行教育总资产稳步增长。非流动资产占总资产的比重较高,主要由于启行教育购买启德教育集团而形成了金额较大的商誉,商誉占资产总额比例在 2015 年末、2016 年末以及 2017 年 8 月 31 日分别为 87.56%、84.68%和 84.07%。

巨量商誉咋形成 关联交易却不进行价值评估

2014年12月,启德香港出资1.8亿元收购协议控制明杰教育的境外公司NP(BVI)100%股权。而此次交易同样没有进行价值评估。此次交易完成后,约产生1.5亿元左右的商誉。而在2016年1月启行教育收购启德香港时,明杰教育及NP (BVI)作为启德香港下属机构也并入了启行教育。两次没有评估的并购进一步提升启行教育的商誉。2016年初的这场收购形成了44亿元的商誉。

在启行教育的估值方面,上交所也充满了疑问。比如标的资产2013年底和2016年初两次交易作价存在较大差异,2013年底作价为3.4亿美元,2016年初作价为6.8亿美元(接近其45亿元的售价)。

据证券市场红周刊报道,启行教育是启德教育集团为了资本运作而成立的壳公司,广东启德及其下属机构为启德教育集团的主要运营实体之一,2013年12月以前,李朱、李冬梅夫妇合计持有广东启德57.12%的股份,实际控制广东启德。而在2013年12月,由 CVC控制的AEIL(Cayman)以3.42亿美元收购了EIC(Cayman)持有的启德香港全部股权,并通过启德香港成立的外商独资企业环球启德(深圳)协议控制广东启德以及启德教育集团境内全部业务,启德教育集团的实际控制人由李朱、李冬梅夫妇变更为CVC。广东启德摇身一变就成了外资企业。

也就在两年后的2016年1月份,启行教育在放弃香港上市计划后,AEIL(Cayman)便将其持有启德香港的股权以6.92亿美元,合计人民币45亿元的价格,转让给了启行教育,其后基于价格调整条款,最终支付价款人民币44.54亿元,致使该公司商誉增加44亿元,而AEIL(Cayman)在两年多的时间内,便从启德香港获利达3.50亿美元(按2016年1月汇率折算人民币约23亿元)。

值得注意的是,AEIL(Cayman)在退出进行股权转让时,并未对启德香港进行企业价值评估,按照并购报告的解释是“本次收购价格是基于行业的发展前景和启德教育集团的业务增长下商业谈判形成的结果”。需要注意的是,李朱通过GIHL(BVI)还间接持有AEIL(Cayman)25.77%的股权,而启德教育的管理层也通过其他公司间接持有AEIL(Cayman)6.35%的股权。这意味着那一次股权转让实际上是具有关联交易性质的。

进行关联交易却不进行价值评估,其交易的定价的公允性很值得商榷。

一方面,交易定价越高,作为大股东的李朱和启德教育的管理层从中获益自然也就越高。另一方面,交易价格越高使得启德教育确认的商誉也就越大,也能为启德教育作为被并购的标的公司下一次交易开出更高的价格。事实上,经过此次交易之后,启行教育无论是在与四通股份的交易中,还是本次与神州数码的交易中,其数十亿的评估价格都与AEIL(Cayman)退出香港启德时开出超高的价格息息相关。

启行教育毛利率持续下滑

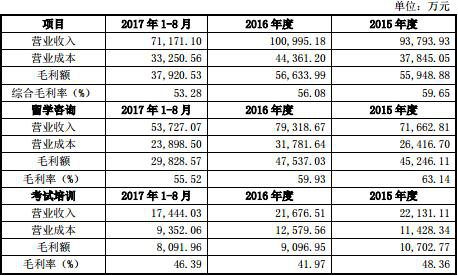

《关联交易报告书》显示,启行教育2015 年至2017 年 1-8 月综合毛利率分别为59.65%、56.08%、53.28%。其中,留学咨询毛利率分别为63.14%、59.93%、55.52%;考试培训毛利率分别为48.36%、41.97%、46.39%。

启行教育表示,自 2016 年 5 月 1 日起,受“营改增”的影响,启行教育及其下属子公司的出国留学咨询业务和考试培训业务收入适用增值税,税率为 3%或 6%,对启行教育的毛利率产生了一定影响。

2016 年度,启行教育的综合毛利率为 56.08%,较2015 年度降低 3.57%。2017 年 1-8 月,启行教育的综合毛利率为 53.28%,主要是由于向境外高校提供的留学咨询业务的主要收入尚未确认,而相关成本已经确认,因而形成暂时性的综合毛利率下降。

启行教育曾欲45亿元卖给四通股份 当时业绩承诺2016年未实现

据国际金融报报道,2016年,陶瓷供应商四通股份曾试图以45亿元收购启行教育全部股权。

但在2017年2月,四通股份宣布此次重大资产重组终止,公告解释称近期国内证券市场环境、政策等客观情况发生了较大变化,交易各方认为继续推进本次重大资产重组的条件不够成熟。

据了解,启行教育作为一家国际化教育机构,主要为客户提供国际教育相关服务,包括留学咨询服务及考试培训服务。

启行教育是知名的留学品牌“启德留学”的所有者,公司注册资本6403万元,法定代表人为李朱,公司创办人为李朱、李冬梅夫妻,二人直接持有启行教育17.18%的股权。根据公告,由于股权结构分散,启行教育目前无实际控制人。

2016年、2017年前8个月,启行教育的营业收入分别为7.11亿元、7.12亿元;同一时期内,公司的净利润分别为1.44亿元、7278.74万元。

值得注意的是,根据启行教育的财务报表,启行教育的营业收入基本来源于启德教育集团。

2016年5月4日,启行教育以44.54亿元收购了启德教育集团旗下教育业务,启德教育业务从购买日至2016年年底的收入、净利润等正好与启行教育2016年全年的收入、净利润等都一致。

根据此前四通股份披露的数据,启德教育业务在2014年、2015年、2016年1-4月的营业收入分别为7.80亿元、9.47亿元、3.01亿元,净利润分别为1.51亿元、1.73亿元、0.26亿元。

可以发现,启行教育的营业收入正处于增长阶段,但是净利率却在下降。

在四通股份收购启行教育时,启行教育业绩承诺方李朱、李冬梅、启德同仁三方曾承诺公司2016-2018年度净利润不低于2.4亿元、2.75亿元、3.1亿元,且承担相应的利润补偿义务。

然而事实证明,启行教育在2016年的净利润约为1.44亿元,远低于承诺。

交易所两度问询是否借壳

2017年12月20日,深交所发布《关于对神州数码集团股份有限公司的重组问询函》(以下简称“《问询函》”),对神州数码此次收购启行教育的相关问题进行了问询。其中,最受市场关注的为是否构成借壳问题。

深交所《问询函》称,请公司补充披露本次交易对手方未来 60 个月内是否存在谋求上市公司控制权的安排,是否会通过增持上市公司股份或增加向上市公司委派董事数量等方式取得对上市公司的控制权;补充披露标的资产 2016 年 1 月、2017 年 9 月两次增资是否通过分散交易对手方在标的资产中的持股比例,从而规避重组上市的认定标准;补充披露本次交易采用发行股份及支付现金的方式购买标的资产是否为了规避重组上市,假设本次交易全部采用股份支付的方式,模拟交易完成后上市公司股东结构的变化情况。

值得注意的是,在此前四通股份收购启行教育时,上交所也发布了问询函,其中也提到了是否构成借壳等问题。

2016年7月16日,四通股份发布公告称,公司收到上交所问询函,问询函要求四通股份进一步说明和补充披露关于交易方案存在规避重组上市(俗称借壳上市)认定标准的风险。

上交所问询函指出,非业绩承诺方入股标的资产的时间为 2016 年 1 月,与本次重组预案的披露时间仅间隔半年左右。本次重组实施后,非业绩承诺方又承诺将放弃表决权等股东权利。前述安排,与公司购买标的资产并无直接关联,并不构成本次交易的先决条件。由此,是否刻意规避重组上市认定标准。请财务顾问和律师发表专项核查意见。

启行教育业绩承诺仍难实现

据神州数码《关联交易报告书》显示,此次交易业绩承诺为启行教育2017 年度及 2018 年度承诺净利润数合计为 52,000.00 万元,2017 年度、2018 年度及 2019 年度承诺净利润数合计为 90,000.00 万元。

启行教育预计2017年9-12月、2018年、2019年实现营业收入分别为56,481.67万元、147,198.02万元、167,625.99万元;实现净利润分别为10,672.16万元、25,147.86万元、31,991.73。

据《关联交易报告书》数据显示,启行教育2015 年至2017 年 1-8 月实现净利润分别为-0.24万元、14,406.48万元、7,311.61万元。

数据可见,如果启行教育2017年9-12月及2018年实现净利润与其预计数据相同,那么启行教育2017年、2018年净利润合计预计为4.31亿元,比业绩承诺相差近1亿元,2017年至2019年三年净利润合计预计为7.51亿元,比业绩承诺相差逾1亿元。

打造云+教育复合模式 “云+留学”的故事怎么讲都不成立?

《关联交易报告书》显示,预计未来国际教育行业将快速发展,基于此,上市公司在稳定主业发展的情况下,积极布局国际教育市场,通过收购启行教育迅速进入国际教育市场。

未来,上市公司将紧密围绕“云+教育”的复合发展模式,在继续大力发展以云计算为核心的 IT 领域服务的基础上,依托互联网、云计算和大数据的发展进一步推动教育业务转型升级,不断提升产品及服务质量,提升市场竞争力,以实现上市公司更好的发展。

据iEDU投资人俱乐部,“云+留学”并不成立。云计算的核心成立条件在于――数据传输数量。当前的教育行业中,数据传输量最大的形态是视频即直播。目前启德教育并没有直播培训的业务,除非之后向着在线教育方向转型,切入英语语言培训直播市场。

但是,目前在线英语语言培训市场,是一个高度垄断的市场,前5家企业的市场占有率已经超过了50%。在线语言培训直播的疯长窗口已经过去了,启德现在切入该市场是不成立的。

留学咨询行业本来就会产生大量的文本管理数据,“云计算”对于这些数据本身是有结合点的。但是启德教育的组织架构特别分散化,各省之间相互割据独立,如果是一个矩阵式组织结构的企业,云计算在其中会起到一定的效果。

但也正是因为启德教育分散化的组织模式,想要将所有的运营数据系统化的加入“云计算”,实现起来难度很大。曾经,启德教育一位副总裁想要在内部推进信息化系统,但是最终以这位副总裁辞职走人不了了之。其实对于留学咨询市场,各省公司都有相应的划分范围,核心业务管理数据共享入“云”,基本不可能。

2016年留学中介赛道50亿元市场 俞敏洪预言留学中介消失

据证券市场周刊报道,教育部数据显示,2016年,中国出国留学人员总数为54.45万人,较上年增加2.08万人,同比增长3.97%。其中自费留学49.82万人,占比超过90%。2007-2016年间,中国出国留学人员数量以年均15.9%的增长率迅速增长。百度机构预测,2017年末,留学人员总数将会突破60万。

必宜华的数据显示:2016年,中国留学市场的规模为2500亿元。按照广义留学产业包含的语言培训、中介服务、出国游学和国外教育四个子领域,留学前市场占据整个留学市场的15%,其中语言培训约310亿元,中介服务约50亿元,游学占据80亿元规模,留学后环节的境外消费占据85%份额。

启德所处的是50亿元留学中介的赛道,虽然人数在不断增长,但细分行业的规模很小,更不可忽视的是这个行业玩家众多。

新东方总裁俞敏洪对留学中介业务有着更加悲观的看法,他在接受媒体采访时公开表示,“未来带有中介色彩等的地面机构将会消失,因为互联网时代学生可以点对点、透明地获取信息,人们不会再需要留学中介。” |