��ԭ���⣺��Ȥ���������һ��������˵�˵��� ɥ�ҵ��ʱ��ҵķ��߹�Ȥ������Ͷ���ˣ����ƾ�Ӫ����ô��ֱ��׳ ����������������

������Դ���Ź��ںš�����Ͷ���о����桱

���������ܵ�û�м�����ôû���ܵģ�

����Ȥ����������Ͷ���ˣ�Ȼ��Ȥ��ͨ��ij�˲ɷ÷�������ν��Ӧһ�е����£�С��һ���ظ���ȷʵ�����34�꣬Ϊ��һ�����ҵ���������ɫһ�㣬���ڹ��ҵĺϷ��ķ�Χ�����£�

�����ظ�Ȥ��������������Ǻ������ڹ�˾�����ó�������������

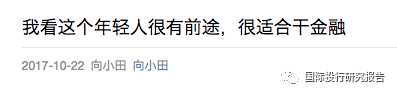

����С��������ظ���������һ�������ĺ�˵�˵�

��������ҵ֪����ʿ��С��Ҳ���ò������ҿ���������˺���ǰ;�����ʺϸɽ��ڡ�

�������������㲻��Ǯ�������ˣ��������������ˡ�����Ҫ�����ڴ���µ�ȥ��Ǯ�ɣ��������û���

�����ظ����£�Ҳ��Ȥ��ظ������Լ����ڣ�

����1�����ǿڿ������ų�Ȥ�꼯�ţ����ó����ҹ��̾�������Ȥ�꼯��Ӫҵִ�գ��������Ǿ��Ǻ�����

����2�������ں�һֱ˵��Ȥ�꣬Ҳ����Ȥ���ڵ�ǰ��������û��˵��ʲô�������֣�����Ȥ���й�˵���飬Ȥ��VIE���й���˾��Ȥ���ڸ�������˾������ʲô���ֲ����ֺ�Ȥ������в��־�����ʲô���ɹ�ϵ������û���ʸ�����˵�˵���

����3��Ȥ����dz���������Ȥ���ڵı��֣���һ���·�����Ҳ��ʶ�㡣Ȥ������ѧУ���µ������������������Ѿ����ۡ����ڵ���νȤ���������ѧ������Ҳ�ǹ��������ܡ��������������Ʊ�ģ�����֪����

����4��Ȥ������в�����Ͳ����й���˾�����ں������е��ʱ��ҵĹ�˾�����������Ѿ��÷��ڹ��⣬�ѹ��ҽ��ڷ��պ����ײ�����������й���������;��ǵ߸�������Ȩ�IJ��ȶ����أ����ǵľ�Ӫ��ʵ��Ҳ���й����÷�չ�أ����Ǿ���ɥ�ҵ��ʱ��ҵķ��߹���

����5���й�С����Ӫ���գ�С������ĸ���д�ú�����ˣ�����10��ί������ Ȩ�����ļ�������С�������ܲ���������ᣬ����������Ѿ�������ȷ����Ȥ�����ڴ��µ��ֽ��ҵ�����Ȥ����úϷ������ó����������ģ��ó�����ᷢ���ľ�Ӫ���գ������������ն�����Ч�� ��

����6����ȫ������֧�ֵ������ڽ�����ʱ�����������ļ�ֵ��֮�ʣ���ȰȤ���йظ�������Ӫ�ߣ���������������������Ͷ�����ס�

����7��������С���������Ȥ��Ļظ������ھ�Ӫ���յȷ������⡣Ҳ��Ȥ���й��ܺ��ߣ������쵼���ţ���ܲ��ţ�ר��ѧ�ߺ�С����ϵ��

�������⣬С��Ҫ�����ظ���ʱ��һ������ ¬���Դ���Ȥ��·���ظ�һ�У���Щ������С��Ͳ�˵�ˣ�������һ���Ļظ���

����С��ظ���Ȥ��������Ӧһ��

����������Ƥ���������һ�������ĺ�˵�˵�

����ԭ�� 2017-10-22 ��̸ ¬����

����Ȥ������������֮���죬�ܵ������ý����������ɡ�Ȥ�괴ʼ�����������к�ڶ���ع�����¬�������˶Ի���

����1�������װ������֪����ѧ������ǰ���ý�屨��Ȥ�����ڼ�������ѧ�����⣬��С��������У������ѧ�����Ա�ʾȤ�����ڼ�������ѧ����

���������һ����������Ȥ��ش�

����7��������ע�������������������ڣ�һ����Ϣ��û�лظ���ʧ�ܻ��dzɹ����йر���˵�˻���ע����Ϊ���������С����ڹ�����ȷ�涨��������ѧ��ע�ᣬ���Ȥ���������ô�ѧ������ر�����ȥ�������ڱ����У�����Ҳ�ǽ��ڣ�ͨ�����У�ʵϰ��Ҳͨ�����������ʶ�����ҵ����ʶ������硣�ڴ˾����λ��ѧ������ú���ٴ���

����¬���ԣ���������ǵ����������㣬һ����ҵ�ϲ��ο���һ�ǵ����ϲ����档��������ǣ����һ���Ҵӵ����ϵ��¿�ʼ����ɣ����ȣ�������û�н�Ǯ��ѧ����

����������2015����ǰ������Ҫ��Ǯ��ѧ��������������ͣ�ˣ����Ǿͳ����ˡ���������һ������һ������ѧ�����;ܾ���Ǯ�����磬һ������ĵ�ַ��ѧУ���ᣬ�;ܾ���һ������ĵ�ַ��ѧУ�йأ����������ѧ�������С�����¥��Ҳ�ܾ����������˫����С��ijij����¥����Ȼ���������ѧ�Աߣ����Dz���ܾ���������ɱ�Ŀ�����̫��

����¬���ԣ���û�и��ķ�ʽ����һ�����Dz���ѧ�������磬����֤�Ų�ѯ��

�����������Թ���Ŀǰ����������㲻����

����¬���ԣ����DZ����ϻ�������ѧ�������⣬����ֻ���������߲�����������

�������������������IJ�������2014��2015����У�������ʺܵͣ����˼��ڡ������г����ˣ����ºܶ࣬������ͣ�����ǾͲ���������ˡ�

������ʵУ�����Ǹ����Դʣ���Щ���������Ҳ��������г������������������������������Ǻ�����һ��ɱ��У�г�������Ҳ�ܾ��ˡ����DZ�������������������������ʵ�����ǹ�����˾��������Ϊ��˾�������ط�С��˾�ͻ�ȥ������ռ����г������Dz������ɵ����������껯���ٵ����ʡ������Ǻ�������ѹ������ʹ20%�����ʣ�����Ҳ��������

����2�����Լ�װ���棬���㲻��Ǯ�������ˣ��������������ˡ���˭��˭ɵ�ưɡ��й�����ҵ2017���ϰ��껵����1.74%������˵Ȥ�껵���ʵ���0.5%����������������ˣ�һ�������ĺ�˵�˵��ı��¡�����

����¬���ԣ�������û����������ˣ��ڻ�����Ǯ��ʱ��ȥ���������ѽ裬ȥ����ƽ̨��Ǯ���������ǵ�Ǯ��

����������û�С����ǹ��ڲ����ģ�����������ǻ��ˣ����ǵĻ��ˣ�һ�ɲ���ߴ���������Ǯ���绰����������Ǵ��㲻��Ǯ�������ˣ��������������ˡ���������

����¬���ԣ�����������

����������������Ϊ�������档����Ϊ���ǵ���ҵģʽ�����ǵĻ����ʵ���0.5%�����Ƿdz��͵ġ�������Щ�˲���Ǯ�����dz��ܵ��������������Ѿ��ֲ���Ǯ�������ε�������ֻ��Ǯ����������Ը�Ǯ���ˣ���ʧ�ǿ����ڵ�ˮƽ�ġ����֣�����ծ���������ǣ��ⲻ��һ���������⣬��һ���������⡣

����3�������Լ��Ŵ�����36%�������ⲻ˵���з���ѣ�������ҵĸ������涨���������Ƿ�������˵����˵��������36%�������ǺϷ��������������������ҳ��ǣ��Ǿ��úܺ�������ֻ��34�꣬�������Ǻ��˺�����

����¬���ԣ���������������

�������������ǵ��껯���ʴ�0��36%��36%��һ�����ߡ�����Ҫ�����õ���ҵ���Ҳ�34�꣬���кܳ���·��������Լ�����ȥ��

����¬���ԣ���������������������50%�������ʡ��о����DZ�����

��������������������⡣ijЩ���̺���Ϸ��ҵ�������ʽӽ�60%����ijЩ�������ʲ���2%������ԭ���ǣ��е��õ��Ǵ����룬�е��õ��������۶������ƽ̨�������õ�Ҳ�Ǵ����룬������50%�����������ҵ���ߡ�������ܴ������ǵ������ʴ��2%����������ࡣ

����3����������Ƿǣ�����������Ľ��ڹ�˾��װ�ɿƼ���˾���н鹫˾��������ļ��dz�����鴦�ֽ�������;���Ȥ�ꡣ

����¬���ԣ�Ȥ���ǿƼ���˾���ǽ��ڹ�˾��

����������Ȥ��Ҳ�ǿƼ���˾������Ҳ��ƽ̨���Ǵ�ϣ����ǽ��ȥ��Ǯ90%�DZ��˵�Ǯ������40%�Ǹ������е�Ǯ��

����¬���ԣ�������Сƽ̨��֧�����Ǵ�ƽ̨�����ἷѹ���ƽ̨���ܡ�

����4�����ջݽ��ڸ�ɸ�����������һ�����죡��

����������Ȥ��ʵ���Ͼ����ջݽ��ڣ��ø�������ܵ����ڴ����ı����������뿴�����һ��С�ط���������һ����һ̨���ԣ�����ܸı�����һ����

����³Ѹ��������˵��������������������Ķ��ⴧ���й��ˡ�С��Ҫ˵����������������Ķ��ⴧ��Ȥ����Щ��³Ѹ����������ijЩ���ǡ�ɥ�ҵġ����ʱ��ҵķ��߹���С��Ҫ˵��Ȥ���ǣ����Ǿ��ǡ�ɥ�ҵġ����ʱ��ҵķ��߹���

������������д�ˣ���Ϊ���쵼�Ĺ���������������죨���һ�н�������ͷţ��������û�кúóԶ����ء���Ȥ����������й���Ͷ���Ⱥ�ĸ�������˾��Թ��ڵĵ��ºͷ��ɿ��ʣ���Ȼ����ֱ��׳��һ�߸�С���ʦ���棬һ�߲���Ͷ�ߣ����С��������Ӱ�ˣ�����ֱ�Ӹ����ںŹ���ԱͶ����һ��ɧ�ŵ���Ϣ�������ֹ��ں�ֻ��Ͷ���Լ��ء��������Ǹ�bug������С���ɹɹ��ҹ�˾�����Ͷ���İ���

����1��á���ս�� �ȿ�Ȥ���������ʦ��д��Ͷ���ź���ʦ��

������λ�ȿ�һ��Ͷ������Ϣ��С������ţ�����ֱ�����£�

�����ٿ�����

�����´�ҿ��������ֻ�ܴ�������

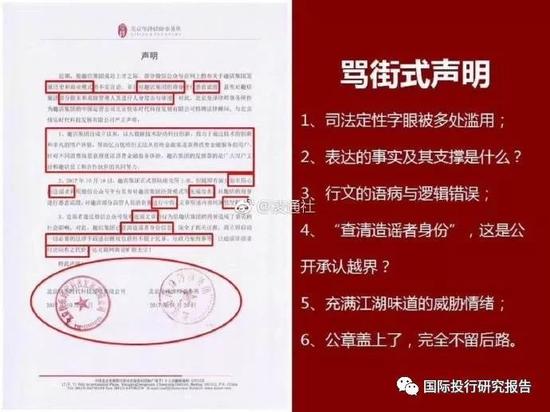

����Ȥ�꣺���¶���������ҵ��ɢ��ҥ�ԣ����ü��������ְ�����ݴ���������ʵ����������Ȥ������ɽ�Ϊ��ҵ��ͣ����������¹����֮������

������ͨ�硡��5����ǰ��

����С��˼���û�������ѵ�Ȥ��Ĺ�����������ʦ�̵ģ�˳��˵һ�����飬����Ȥ������������ж���Ȥ�꼯�ţ�����Ȥ�꣬������˭�����������ϵ��𣿹��ҹ��̹������ŵ�����������������

�������⣬��λ�������ʵ��νȤ�����Ȥ���ڣ�����������Ƥ���ǣ����ǻ�һ�����ֵ�Ȥ���ڣ�������ǰ������������������ϳ�У��У��ǰ����

�����ظ����£�

����С���������ʦ�Ļظ�

����������4��ǰ135�༭���鿴��13500�ظ���135

����Ȥ�꣺���¶���������ҵ��ɢ��ҥ��

����С�ࣺʵ�ڲ�֪��ɢ��ҥ����ʲô��ֻ֪��ɢ���Խ�������������ʱ��ɢ����Ҫ���ġ�

����Ȥ�꣺���ü��������ְ��

����С�ࣺȤ����˼�Dz�Ӧ�ñ���������⣬������ְ�����Ĺ����֣�

����Ȥ�꣺���ݴ���������ʵ����

����С�ࣺ��ʵ������������ʵ�����С��ͬ���ˣ�

����Ȥ�꣺����Ȥ������ɽ�Ϊ��ҵ��ͣ����������¹����֮������

����С�ࣺ���Ǿٱ�����������ҵ��

������ͨ�硡��5����ǰ��

������������ɹ�ģ���ɹ��Ȥ�����ʦ�����Լ�Ȥ�깫�ںŵ���Ȥ��С����������Լ����走����TMD�������ô���꣬�����ð����˼Ҳ����飬��Ȼд��ͨ���֣�ȴ�ɹ��ˣ�����������𣿸��Լ����⣬������ȥ���顣�����±��ӻ��Ƕ���ȥ

����2���Թ�������Ϊʲô˵Ȥ����ɥ�ҵ��ʱ��ҵķ��߹�

�����ܶ��˴ӵ��ºͷ����ϽƱ磬�����ҵ������س���д���£���ʵ�Ǹ��ˮ����ˮ���룬����˵Ȥ�꾿���ǽ��ڹ�˾�أ�С����˾�أ���������˾�أ�������˾�أ����ݹ�˾�أ���˼����ʵ����һ����ܿհ㡣

����1��Ȥ�����һ�ҽ���С����˾

������ʵ��Ȥ��Ӧ�÷dz�����Լ�������һ�������Ŵ���˾���������й�˵�����һҳ������Ͷ�и�����װ�����ݼ�����˾-�Ŵ�-С����

�������������Լ�˵�Ǽ�����˾ҲҪ�����ݹ�˾Ҳ�ã������Dz��۲��۵�һ�����й����½��ڵġ��������Ľ��ڹ�˾����

����2��Ȥ��ͨ��VIE���������У��й�����Ҳ��������ҵע��ʱû����

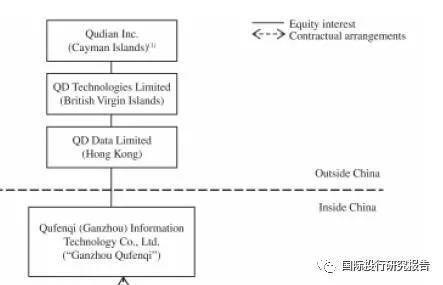

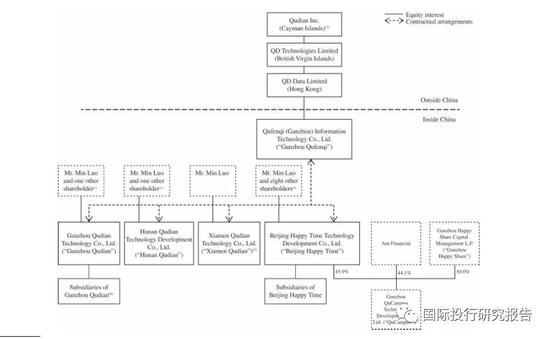

��������Ȥ��IPO˵�����Լ���������Ȥ��ͨ��VIE�عɹ��ڹ�˾����������ʱ���ǹ���������˾���亣�ⲿ�֣��������в��֣��������н�����ʵ��Ȥ�꿪��Ⱥ����Ȼ�������˾��Ӣ��Ⱥ����Ȥ�꼼���عɣ�Ȥ����ʵ����Ȥ����ۼ�����˾���ӹ�˾��

���������й������أ����λ��Ȥ���ڣ����ݣ���Ϣ��������˾������Ȥ���ڣ�

�������۲飺Ȥ������Ȥ���������100%�عɵ����ʹ�˾��ע���ʽ�10����Ԫ��2018��9��1�����Ͻ�ʱ�䡣

��������һ���dz�����˼�����飬������۲�û�д�����ô��˼�����ڹ�Ȩ��ϵ�ϣ���ȻȤ��ų���ͨ����������ʱ����������ʵ����Ȥ���ڸ��ݣ������Ǹ�100%�����ʹ�˾��

������������ʱ���ǹ��ڵ��ʱ�������˾�������乫���Ĺ�Ȩ�ṹ�ϣ���������ʱ����Ȥ���ڸ��ݲ�û��ʵ���Թ�ϵ���ʱ��������Ǹ���Ī�⣩

��������Ȥ��IPO�Ĺ�Ȩ�ṹͼ

����3���������ı�����Ŀ����

����ֻҪ��һ��Ȥ����й�˵�����������ݣ���������������ݣ�������53.1%���ظ������82.7%��

����������˼���ǣ���Ȥ���Ǯ���ˣ���������������ٱ�����ߵ���û�������õ�ûǮ���ˣ�����������ΪȤ��ij��ͣ����Ϊ�й�ʽ�δ���Σ�յ��������ط�����д�ˣ�����תһ����С����ʦ�����£���

����Ȥ��һֱ�ظ���ң�˵�����Ǹ���������ֽ����д��������53.1%���Ǹ�������

����4��Ȥ���й��������Ͽɵ��������ó���ɹһɹ

������ʵȤ��������ģ����Ե�С������������оٱ���ʱ�����Ǿ�˵С���ǡ����ü��������ְ�𡰣�����ͨ��ý��˵�Լ�������

����һ���棬Ȥ����Լ�����һ�Ҽ�����˾����һ���棬Ȥ��dz�������й�������Щҵ������н��ںϹ����ա���IPO˵����˵��2�Һ�����飬���Ǹ��ݺ��ݵ�2�����ա�

������Ȥ��dz�������������е�ʮ��������2015��ͷdz������˵���������ܣ�����p2p�������Ŵ������ܲ���������ᡣ

�������ˣ���������������������������������P2P��������������С����������������ָ�������֮��ͨ��������ƽ̨ʵ�ֵ�ֱ�ӽ�����ڸ���������ƽ̨�Ϸ�����ֱ�ӽ����Ϊ������������룬�ܺ�ͬ������ͨ��ȷ��ɷ����Լ��������Ժ���˾�����淶������������Ҫ���ƽ̨���ܣ�ΪͶ�ʷ������ʷ��ṩ��Ϣ��������ϡ������������н����������������Ҫ��ȷ��Ϣ�н����ʣ���ҪΪ���˫����ֱ�ӽ���ṩ��Ϣ�������ṩ���ŷ����÷Ƿ����ʡ�����С�������ָ��������ҵͨ������Ƶ�С����˾�����û�������ͻ��ṩ��С��������С�����Ӧ��������С����˾��ܹ涨����������������ƣ�Ŭ�����Ϳͻ����ʳɱ���������ҵ��������Ḻ���ܡ�

�������еط��������ŵ���ν����С����������ǷǷ��ģ���������Χ�������ڸ��ݵط��������Դ����й����У������й�����ᷢ��ȫ����Χ�Ľ������գ��������С������Խ��ڳ���ļල���ⲻ��Ц���𣿺ο������ݷ��ŵ����ն���Ĵ��û�����һ�����ʹ�˾���ڴ����������ݵط��Ѿ����������������������������ʿ����й�����ҵ���ˡ�Ȥ�꣬ɹ����������

�������⣬�ر�Ҫָ�����ǣ�Ȥ������θ��Լ���磬�䱾�����ֽ�������ֽ����������������ر��ĵ��������ٶ���

�����й������2017��6����29���ر�Ҫ���������������ֽ�����������ٹ�����

�����й�������ļ�

����������4��ǰ135�༭���鿴��13500�ظ���135����ʮ�ţ����á��ֽ����ҵ�����������ٹ�������������Ϣ�н����Ӧ�����Ϲ濪չҵ��ȷ���������ʽ���Դ�Ϸ�����ֹ��թ������������ϸ�ִ���������Ժ������������ʵ��йع涨������Υ�������Ŵ����������ա�

������ͨ�硡��5����ǰ��

����С���ر�Ҫָ�����ǣ���һ�����У�����ᶨ������ֽ��ҵ�����Щ��ҵ�ǡ���Ϣ�н������������û�и������κο��ԡ�С������˵�ǣ���ô����һ���н���������ʳ���50%������������ʷ�ϵĽ����漣�ˣ�

�������ظ����Σ��й����½��ڼ�ܣ����������ڼ�ܵĵ�һ����������ᣡȤ����ɹһ������������������һ������ᷢ�ŵ����գ�С�������д�������ֳ��ˡ�

����3��ճ��Ȥ��IPO˵����������֤ȯ�������ķ���˵��

����Neither the United States Securities and Exchange Commission nor any other regulatory body has approved or disapproved of these securities or passed upon the accuracy or adequacy of this prospectus�� Any representation to the contrary is a criminal offense��

��������֤ȯ����ίԱ����κ�������ܻ�����δ��������Щ֤ȯ

�������ݱ��й�˵�����ȷ�Ի����ԡ� �κ���֮�෴���κγ��������������С�

�����ܶ˾������ƭ�ӹ�˾��ͨ���������У�һ����������²ˣ�Ȼ��ͨ����װ���������й�˾��������ƭ�г������������в��Ǻ��й�����һ��Ҫ��ģ������㰮�Ͼ��ϣ��������У������й���һ��Ҫ����ͷ�ԣ������������о��Ǻù�˾������ţ�ƹ�˾��

����ճ����С������ֽ�������ۣ�

������С��ֽ�����й���δ��ĵ���

����ԭ�� 2017-10-21 ��С��

��������˼�ڡ��ʱ��ۡ��ڶ�ʮ���¡���νԭʼ���ۡ������ڵ�д��ע���У����õ�Ӣ���������ۼҵ���������չ������еľ���˵������һ�λ���

������һ���ʵ��������ʱ��͵��������������10%���������ͱ�֤������ʹ�ã���20%���������ͻ�Ծ��������50%�����������������գ���100%���������Ҽ�̤һ���˼䷨�ɣ���300%���������ҷ��κ����У�����ð����Σ�ա���

�����ֽ���ж��������أ��ݲ���ȫͳ�ƣ������ֽ����Ʒƽ����Ϣ160%�����������700%��

����1

���������˵�������������ģ����ܺܶ��˾��ò��Ǵ���֮�ã��������˵�����������������ֽ���ģ��㲻�û��ܰ�װ�ɵ�˿��Ϯ�Ĵ�ҵ�ң����ڿƼ���Ӣ�ء�

��������������ʵ������������������

�����������Ѵ������£����Ż����������£������������ͳ���ֹ��ϵ���ҵ�������µ��������й���2�����ÿ���Ⱥ�������кܶ��������ż�¼�����ܲ��˽��ڷ�����Щ�������Ŷ�û�С���Щ�˵Ľ���������ô����أ�

�������˷������ջݽ��ڡ�

��������˵���ջݽ��ڵ�ԭ���Ǻõģ�Ϊ���û�б�������ϵ�������Ⱥ�ṩ���ڷ����ѵ���������Ⱥ�ڵ����������Ƕԡ������������������ѵ����Dz�Ӧ�ý�Ǯ����������һ�����������������Ļ���������ʲô����

����û����

����ÿ���˵�������Ӧ���Լ�������

���������Ǿ�����ȥ���쳣����Ϣ�Ĵ�����ݡ���ͬ�������������Ժ���������Ժ��������Ժ��������������������������������ó�������ͬ��������ʵ�4�����������ֵ���Ϣ���ܷ��ɱ�����ʱ���������ᷢ��ʲô���ѵ��Լ�����û��B����

����Ϊʲô����û����ȫ��ֹ��ֻ��˵�����������˫�������Ը���������������档��������϶�Ǯ����������Զ���ڵģ����������ڼ�ǧ�꣬ʲô��ҵ�����ˣ������ҵû������������ĵ��������ڵġ�

�������ǣ����ǣ�ע�⣬��Ⱥ֮�У�ȷʵ����ôһЩ�ˣ������ڽ�Ǯ��ʱ���Լ�������û���ġ�

����һ�����������˽��������·���ȴ����ǵĿ��ܾ��ǵ����ɡ�

����2

��������������һ���ֽ���Ĺ�棬ԭ�������ˣ������ǣ�Ƿ�����Ѽ���飬�����ѣ�XX����Ǯ������������ȼü֮����

�������������棬��֪������������û�С�XX������������Ŀͻ���������Щ�����ѵ�Ǯ�������ϵ��ˡ�

��������һ����Ҫ�����ʿͻ�����Щƽ̨���ר������Щ���ʲ��еģ������Լ���֪�����ģ���ʲôԭ���أ�

����������Ϊ��Щ���ڱ�ĵط��費��Ǯ���ŵ����������е�����Ϣ�����˼ҿ��ľ����������Ϣ����

����������Ǯ����ô�죿�˼��������Ԥ�ں�Ԥ���ġ�

�����������ѧ����������ĸ���Ա/��ʦ������ĸ�ĸ������ı�ҵ֤���㻹������

�����������Ů�ˣ�����Ҫ��Ѻ����һ���������֤��ʵ�ڻ����ϣ����ǻ���������

��������������ˣ�����ĸ�ĸ��Ů�ˡ����ѣ���ͨѶ¼��ÿһ���ˡ�������ҵ���ѵ����¿ͻ�֪���㻹����Ǯ�������������Ļ���ȥ�ؽ����֣������¹�ɡ�

������ʵ���Ǿ�������Щ���ڵģ����ǻ�ԹԻ�Ǯ������Ϣ˫�ַ��

����ʣ�µ�ΥԼ�ߣ������������ˣ������ˣ���Ҫ�£�ǰ�����Ϣ�㹻���ˣ����»��ˡ�

���������DZ����ߵ�ͨ��֤�������Ǹ����ߵ�Ĺ־������Ѫ����Ҳ��

����3

�����������ﲻ�ٶ��ֽ�����е��������ˡ��������д�����û��ʲô�洦���ֽ���Ĵ��ڣ���������ԡ����ǣ������ҵ̫Ѫ���ܣ��������صĺڰ��ͱ��磬�Լ����ٱ��ݲеļ�ͥ���Ǿ�������������ġ�

����������̤�������������ʱ��ÿһ�����ӱ��˼�ܡ����������ԣ������������˿��֧�������������ܵ��˽��ڵı��������������������Dz��ٱ������Ϣ����ë�����ǣ���������ǰ��δ�еؿ��Ÿ��˼������е���Ⱥ������ϵͳ�ķ���Ҳ������

���������δ�Σ��Ϊʲô����֣�����Ϊ���ڻ������������û�й����������˷����˴�����������ǵ�ס������ֻҪ�������ǣ�һ�ж�û�����⡣

��2015��Ĺ��У���˭��˭��Ǯȥ����Ʊ�����ʵ���һ����Ϳ�����ɵĿ���ƨ�������������������ɵ��˼Ӹܸˣ������ɵ��˼Ӵ�ܸˣ�������ʲô��������Ӧ�ö�֪���˰ɡ�

������ô���죬���������û�����������ģ����Ÿ��ִ�������dz�ǰ���ѣ�֧δ��������������ĺ���أ����й�������ϵ������ЩӰ���أ���ҿ������������⻭��̫�������Dz����롣

������ֻ��Ǯ���������Ĺ��º��ˮ���졣

�����ʱ��ҽ��뵽��һƬ���ɫ��������Ψһ��Ȼ���뷨�����������ոֻ���Լ�����С��Թ���Լ�û�п������ո����

�����㲻���ո��Ȼ�б������ոװʲô��ߡ�

�������

�����ձ���������ô���ֽ�����أ�һ����Ժ�þ�������������Ϣ���ģ�Ҫ��ծȨ�˷���������ˡ���ô���о�һ���������е��ֽ����˾�������ˡ�����˵�������е��ֽ����˾������������꣬�������ʱ��û�йܵù�������������ֵ�ַ����Ʋ�������Ϊ֮�ɡ� |