本报告来源:广州威尔森信息科技有限公司

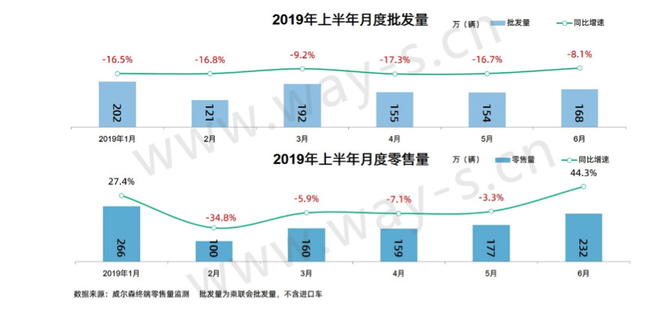

2019年上半年中国汽车市场仍在延续2018年的低迷态势,虽有各种利好政策相继出台,但市场依旧没有太大起色,持续多月的负增长状态,直到2019年6月在“国六切换”以及新能源退坡等因素的强力拉动下,低迷多月的终端市场才终于恢复正增长;而批发端方面则没能跟上零售端的节奏扭负为正;零售端的短暂性高增长无法掩盖市场的疲软,车市仍未真正走出寒冬。

目前轿车市场依然占有最大的市场份额,上半年同比增长4.8%,但增速不及SUV,SUV市场销量同比增长6.4%;近几年MPV市场销量持续下滑,上半年同比降幅超10%,市场份额在不断萎缩。

豪华品牌绝对是寒冬车市下的一抹亮色,销售表现势如破竹,销量同比逆市增长18.3%,份额提升1.3%;合资品牌同比增速为6.0%,份额轻微下滑0.3%;随着合资品牌同级产品售价的不断下探,进一步压迫自主品牌的生存空间,自主同比增速与市场份额均双双下降。

2019年上半年销量TOP10厂商中,合资品牌坐拥大部分的席位,前3位仍被上汽大众、一汽-大众和上汽通用这三大巨头包办;而日系品牌表现则相当抢眼,广汽本田与东风本田累计同比均超35%;自主品牌方面,吉利销量较去年同期有小幅增长,超越东风日产排名第四;而另一自主大头上汽通用五菱则跌幅超两成;长城汽车在逆境下仍有21.2%的增长率,实属不易。

自2018年步入车市寒冬后,2019年开局前5月表现均不尽如人意,持续多月的负增长,直到6月,作为终端清销国五车型的最后一个月,经销商基本拿出了前所未有的折扣优惠,刺激市场消费,拉动了已低迷多月的汽车市场恢复正增长,相对于以往6月为传统淡季的低基数,2019年6月终端零售量一反常态同比大幅度增长,扭转整体下滑态势。

累计来看,2019上半年累计零售量为1093万辆,同比增长4.5%。批发量累计992万辆,对比2018年上半年下降14.0%。

|