中金策略

近期A股/港股受内外部因素影响回调,我们认为,当前估值水平之下市场中长线价值在逐步显现,房地产市场可能逐步降温、结构性去杠杆逐步推进等“逆风”因素影响,市场上涨可能需要积极催化因素支持。

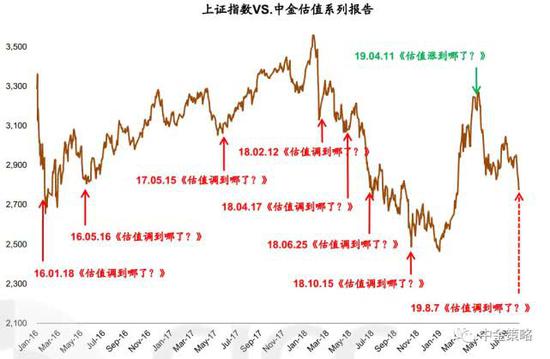

图表:我们往往会在指数波动期间,发布估值到哪的系列报告

资料来源:Bloomberg,万得资讯,中金公司(13.64, 0.20, 1.49%)研究部

A股/港股市场估值重新回到历史相对低位水平,换手率也降至历史相对低位

1)当前沪深300前向市盈率9.7x,前向市净率1.1x,略高于年初时低点(8.6x和1.0x),但明显低于历史均值(12.8x和1.9x)。非金融部分前向市盈率12.8x,前向市净率1.6x。MSCI中国除 A 股指数前向市盈率10.7x,处于历史均值向下0.4倍标准差附近,前向市净率1.5x,处于历史均值向下0.6倍标准差附近。恒生指数(25997.03, 20.79, 0.08%)的前向市盈率和前向市净率已经达到或略低于历史均值向下一倍标准差的位置(目前前向市盈率/市净率为9.9x/1.1x,历史均值为12x/1.5x,向下一倍标准差为10x/1.1x)。

2)换手率方面,日均换手率(比自由流通市值)已经从3月初5.5%的高位下降至1.6%附近,正接近去年底今年初相对低位水平(1.3%-1.4%)。

中小市值公司估值再度低于历史均值向下一倍标准差水平。目前中证500/中小板综/创业板指前向市盈率分别为13.9x/16.5x/21.1x,虽仍高于前期底部水平(低点分别为11.2x/14.1x/16.9x),但已经低于历史均值向下一倍标准差(历史均值分别为22.9x/25.3x/29.6x,向下一倍标准差为16.2x/18.4x/21.2x)。 |