来源:齐晟太子看债

作者: 中泰固收研究团队

风险提示:

监管风险超预期,超额利差计算方式由于样本采集问题可能与市场真实情况存在偏差

自5月24日央行、银监会宣布包商银行将被央行接管1年,银行体系的刚兑被打破,中小银行负债端首当其冲,资产端也受影响被迫调整,作为信用债投资者重要组成部分的非银机构更是一度面临流动性紧张困境,信用债的市场表现是否又受到显著影响呢?当下正值包商事件过去月余之际,随着市场对事件认识的逐渐深化,对信用债投资策略的调整也趋于稳定,我们可以分析信用债二级成交的量价变化,看市场对信用债的投资策略究竟有何变化。

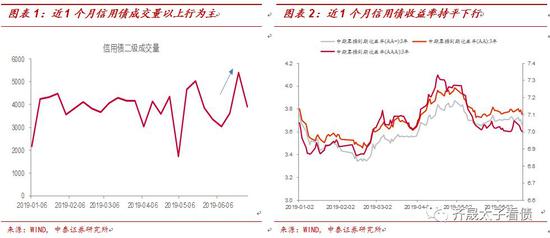

信用债二级成交继续量价齐升?

我们观察信用债(包括企业债、公司债、中票、短融)的二级市场成交量,可以发现成交量基本呈逐周上行趋势,其中6.13-6.17的周度成交量高达5408亿元,已经突破了近一年的高点,市场的交易情绪并不弱。另一方面,信用债的二级收益率也普遍下行,中票3Y的AAA\AA+\AA的收益率曲线分别变动-12、-11、0bp。从成交的量、价表现来看,流动性收紧似乎对信用债市场未造成太多影响,信用债市场如常表现,甚至更为火热?

我们进一步细拆二级成交的量、价结构,来看信用债市场是否真的全面向好。拆解成交量的品种、期限、等级结构来看,很明显,近期成交量的反弹主要由短融品种贡献,短融占比中枢由40%上移至50%,受此影响,加权平均的债券剩余期限从2.82年下降至2.65年,成交品种呈短期化。而且其中高等级主体债项的占比越来越高,AAA的占比由71.09%波动上行至75.14%。

|