财政收入是经济晴雨表。新中国成立70年间,财政收入从62亿元增至约26万亿元,增长4100多倍;财政支出则从68亿元增至约30万亿元,增长了4400多倍。

中南财经政法大学教授叶青告诉第一财经记者,财政收入快速增长折射了中国经济的快速增长,从一个贫穷落后的国家,成为经济规模居世界第二的大国,其中财政对经济发展的支撑非常重要。

第一财经通过对近70年经济数据梳理发现,财政收入快速增长与经济增长趋同。

“国家财力逐步增强是经济发展的结果;政府有强大财力是政府治理能力的基础。” 中国政法大学财税法研究中心主任施正文说。

财政收入与经济增长成正比

占GDP比重随改革变化

从历年GDP和财政收入增速看,经济增长越快,财政收入增长越快,反之则越慢。

1950年我国财政收入约62亿元,2018年这一数字(窄口径,仅指全国一般公共预算收入)跃升至183352亿元,后者是前者的约2956倍。如果加上2018年政府性基金收入75404亿元,那么2018年财政收入达258756亿元,是1950年财政收入的4173倍。

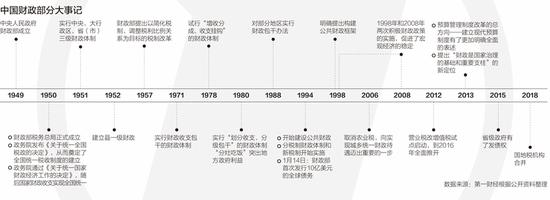

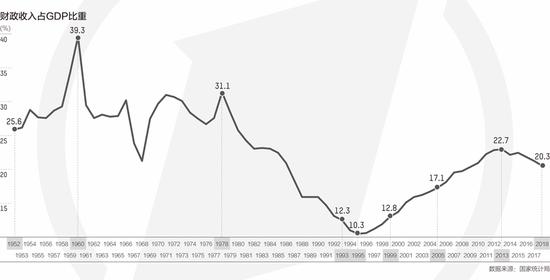

财政收入走势,折射出不同经济社会发展阶段下财税体制的变革。

新中国成立之初,百废待兴,财力分散薄弱,在计划经济时期建立了“统收统支”的财政体制。这反映在财政收入占GDP比重维持在较高水平,1960年达到39.3%最高点。

1978年以后,改变了经济管理体制中权力过于集中的状况,财政分配开始“放权让利”,中央与地方“分灶吃饭”。企业和个人在国民经济收入中的分配比重提高,政府收入比重下滑。1978年财政收入占GDP比重逐步下滑,从31.1%下滑至1993年的12.3%。

施正文称,这一时期全国财政收入占GDP比重和中央财政收入占全国财政收入比重迅速下降,中央财政十分困难,甚至向地方借钱过日子。这导致中央政府宏观调控能力大幅下降,全国无法形成统一开放的市场。

为了改变这一局面,中国推出历史上最具深远影响的分税制财政体制改革,改变了此前的财政包干体制。

1994年推出的分税制改革是新中国成立以来范围最大、调整力度最强、影响最为深远的一次财政体制改革。它正确地处理了中央与地方分配关系,促进国家财政收入合理增长。合理调节地区间财力分配,加强中央集权,维护全国统一市场和企业平等竞争。

叶青表示,分税制改革后,保证中央和地方收入的稳定,财政收入占GDP比重逐步提高,这跟中国体制机制变革有着非常密切的关系。

受这次改革影响,财政收入占GDP比重在1995年触及历史10.3%最低点后,逐步上升至2013年(注:按统计局同口径,财政收入仅指全国一般公共预算收入)最高点22.7%。

2013年之后,为了减轻企业负担,减税降费规模越来越大,2019年达到历史罕见的2万亿元。受减税降费影响,财政收入占GDP比重有所下滑。2018年这一数字降至20.3%。

财政收入步入中低速增长

财政支出结构调整

1978年改革开放以来,中国工作重心转移到经济建设上来。受此影响和1994年分税制改革,中国经济进入高速发展期,财政收入连续20多年保持两位数增长。

2013年中国经济进入新常态,经济从高速增长转为中高速增长,财政收入也进入中低速增长。2013年以来财政收入增速开始逐步放缓至个位,2018年为6.2%。

“由于经济体量和财政收入基数大,6%左右的增长依然是较高的数字。近些年为了给企业减负,减税降费力度越来越大,财政收入增速明显下滑,但企业负担减轻有利于激发市场活力。”施正文说。

税收收入是财政收入主要来源,近70年税收收入的变化背后也折射出税制改革的影响。

以目前第一大税种国内增值税为例:

1984年增值税正式成立;1985年增值税收入约148亿元,占税收收入比重约7.2%,此后比重逐步提高;1994年分税制改革以完善增值税制度为主,增值税征收范围扩大;2004年开始由生产型转向消费型经济,2009年固定资产进项税可全额抵扣,增值税占比逐步下滑。

随着2012年营业税改增值税试点启动,到2016年营改增全面推开,增值税占比从2015年最低值24.9%提高至2018年39.3%。随着新一轮增值税制度深化改革启动,减税和税制完善成为最大亮点,增值税税率大幅下调,进项抵扣范围不断扩大,增值税占税收收入比重有望进一步下降。

另一方面,从支出角度也反映着中国经济结构和财政角色的变迁。

改革开放之前,我国属于生产建设性财政,国家承担着发展工业、增加农业投入、扩大基础设施等建设重任,财政用于这方面支出比重较大。改革开放之后,中国逐步转变为公共财政,教育、医疗卫生、社会保障和就业等民生保障类支出比重不断加大。

新中国成立初期,基本建设支出占财政支出比重普遍超过30%,最高的年份超过50%,1978年这一比重为40%。改革开放之后,这一比重逐步下滑后趋于稳定,2006年为12%。

与基本建设支出占比下滑相反,财政用于民生保障类支出占比不断提升,不少省份民生保障类支出占比达百分之七八十。

比如,2018年全国一般公共预算支出约22.1万亿元,其中教育支出约3.2万亿元,占比约14.5%;社会保障和就业支出约2.7万亿元,占比约12.2%;医疗卫生与计划生育支出约1.6万亿元,占比约7.2%。

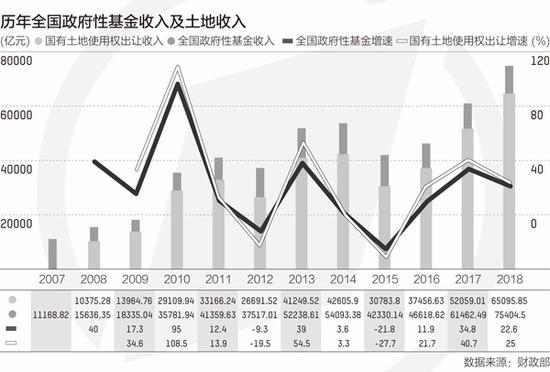

土地收入从1万亿到6万亿元

在一般公共预算收入之外,政府性基金收入规模近些年也不断扩大,尤其是2008年土地出让收入全额纳入预算管理,政府性基金收入不断攀升。

根据财政部数据,2008年全国政府性基金收入约1.56万亿元,其中地方政府国有土地使用权出让等收入约1万亿元,占基金总收入比重约64%。随后几年数据呈现波动上升态势,到2018年,全国政府性基金收入约7.54万亿元,其中地方政府国有土地使用权出让等收入约6.51万亿元,占基金总收入比重约86%。

“地方卖地收入是地方政府非常重要的财力,近些年房价上涨带动土地出让价格攀升,直接驱动卖地收入大幅上涨。”叶青说。

近十年中,2009年国有土地使用权出让收入同比增幅最高,达108%。当时官方解释是,收入增长主要是土地供应增加、地价总体水平上升以及收入管理加强等因素所致。

1998年中国启动费改税之后,地方收费权力被抑制,越来越依赖土地出让收入。土地财政为城市发展和建设提供巨额资金,推动中国经济高速增长,也带来一些弊端。不少专家认为土地财政不可持续。

“未来随着中央与地方财政事权和支出责任划分改革推进,房地产税推出,土地出让收入制度会有重大变化,规模可能会逐步减小。” 施正文说。

在施正文看来,财政是国家治理的基础和重要的支柱,70年里财政收支数据变化背后反映了中国经济发展阶段的不同,而这又跟财税体制改革、国家治理理念变革紧密相连。 制图/张逸俊

|