文丨明明债券研究团队

报告要点

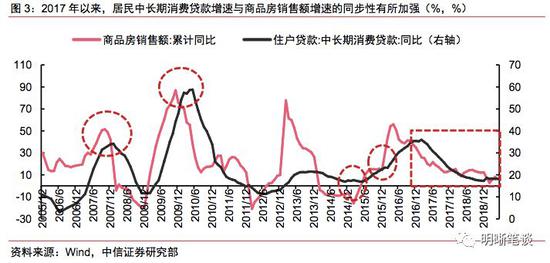

历史上,居民中长期消费贷款增速拐点往往相对商品房销售额增速拐点有一定的滞后,其拐点效应在2007、2009以及2015年均体现的较为明显,其间居民中长期消费信贷往往滞后于商品房销售增速的变动。然而2017年以来,居民中长期消费贷款与商品房销售额间的相关性出现变化,尽管商品房总体增速不高,但居民长期贷款相对较高,并不符合销售引导信贷的规律。

房地产供需调控有效的调节了居民房价上涨预期或许是原因:其一,房地产调控政策走向供需调控相结合。2016年下半年起,中国16个二线城市重启限购政策;2017年起,房地产市场调控政策发力深化长效机制。贷款政策的边际收紧已经成为主线,房地产调控政策从针对需求端限制逐步走向供需调控结合的新阶段。其二,价格预期因素是居民中长期消费信贷相对滞后的原因。从商品房销售均价增速与销售额同步性的关系可以明显看出,价格预期因素是居民中长期消费信贷增速有一定滞后性的主要原因。其三,完善的调控政策可能对价格预期因素有较好的控制。在供给侧机制引入和需求侧机制趋严的背景下,政策用房以及集体土地房屋建设可能会更好的满足居民部门住房刚需。另外,首付比例与限购限贷政策也对堵塞投机性需求起到了积极作用,有效的控制了居民房价上涨预期。故而,居民中长期信贷和商品房销售的同步相关性有所增强。

从构建库存指标的视角印证:借助同时反应供需两侧情况的商品房库存指标,观察“销售-居民信贷”时滞和广义库存的关系,可以发现商品房供给开始趋向均衡,商品房库存增速维持负区间已经出现,印证了双侧调控带来的作用。预计后续商品房库存在完善的调控政策管理下将不会出现太快的增长,供给需求的双双降温或许会使得投机性购房进一步减弱,从而可能令居民信贷和商品房销售的同步性进一步增强。

债市策略:结合房地产调控政策边际趋严的现状,我们认为后续房地产库存和调控政策都不会有太大的放松动作,居民价格上涨预期有望被控制。从这一点上说,目前5月商品房销售的放缓或许已经体现在当前的居民信贷中,我们不认为后续居民信贷将会由于5月销售有所下行从而大幅度下滑。但是考虑到房市整体降温的大趋势,居民中长期消费信贷增速逐步下降的趋势是不变的。

正文

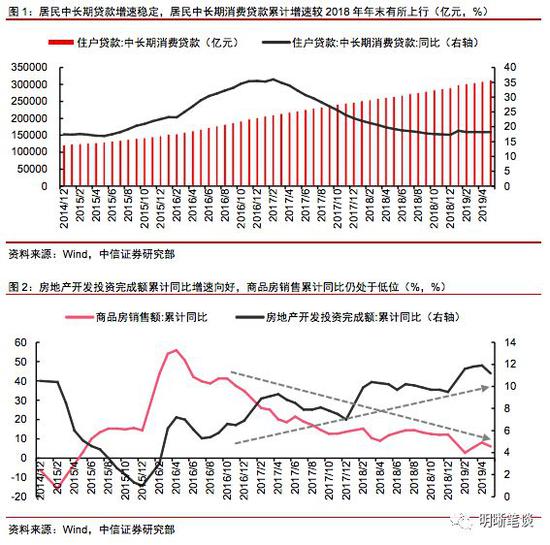

2019年6月12日,人民银行公布5月金融数据,居民中长期贷款新增4677亿元,同比多增754亿元,增速自年初以来保持稳定;同时居民中长期消费贷款的累计增速收18.22%,增速相比2018年年末有所上行。6月14日,国家统计局公布全国房地产开发、销售数据,截止5月,全国房地产开发投资完成额累计同比增速为11.2%,仍然处于一个向好的区间;全国商品房销售额累计同比增速为6.1%,仍然处于低位区间。历史上,居民中长期消费贷款增速往往滞后于商品房销售额增速的变动,二者间的滞后效应在2007、2009以及2015年均体现的较为明显,其间居民中长期消费信贷往往滞后于商品房销售增速的变动2-3个季度:2007年美国次贷危机外部冲击到来、2009年房地产调控政策转紧以及2014年房地产调控政策转松均使得商品销售额增速走出拐点,而居民中长期消费贷款则滞后于房地产销售的变化。而2017年以来,居民中长期消费贷款与商品房销售额之间的同步性有所加强,2016年年末开始二者同步进入下行趋势。本文试图利用房地产调控政策趋严背景下的居民预期和低库存可能压制投机性需求两个方面阐述上述现象的产生原因。

房地产供需双调控或是原因

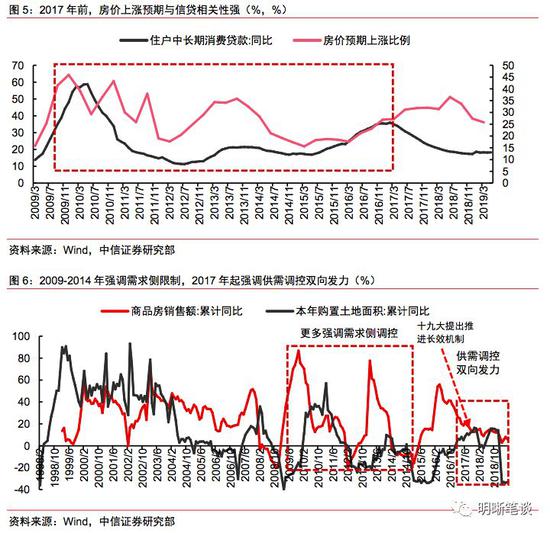

房地产供需双测调控有效的调节了居民房价上涨预期或许是原因。2016年下半年起,中国16个二线城市重启限购政策,房地产调控开始再度收紧。随着限购限贷政策的不断严格、调控城市的不断扩展以及首付比例的不断提高,中国房地产市场热度有所下降,目前仍然处于一个边际趋严的政策周期之中。2017年起,房地产市场调控政策发力深化长效机制,着力建设多元化供应、多渠道保障、租售并举的住房制度,强调房屋消费属性、限制炒房、推动租购并举等仍将作为房地产调控的主要内容。2019年4月12日,中央国家机关住房资金管理中心对部分住房公积金个人住房贷款进行了政策调整,住房套数的认定由“认房不认贷”调整为“认房认贷”,并提高首付比例、降低二套住房最高贷款额度,降低贷款年限和设置还款上限。同时,各地针对土地用途和土地价格也开始有所限制。我们认为贷款政策的边际收紧已经成为主线,房地产调控政策从针对需求端限制逐步走向供需调控结合的新阶段。我们认为供需结合调控稳定了居民房价上涨预期,强调了了居民刚需购房,压制了投资性购房需求,是居民中长期消费贷款增速与商品房销售额增速的同步性有所加强的主要原因。

价格预期因素是居民中长期消费贷款有滞后的原因。本轮房地产调控政策收紧体现出供需双向发力的特点,供给端加大多元化的房屋供给、需求端严格限购限贷,房地产市场交投明显下降,开放商土地购置热情目前也没有显著的上升。回顾前期2009-2014年的房地产调控,彼时政策的着力点主要集中于需求侧限制,在全国范围内上调首付比率以及公积金利率、开展限购限贷等等,对于供给侧的住房改革没有过多提及,导致居民部分购房刚需(公共资源需求)以及投机性需求(预期后市房价仍将上涨)依旧只能依靠购买房产解决,没有多元化的解决空间。同时针对土地供给的调控政策也并未完善,在房地产市场因调控政策有所降温后,开发商可以选择提速土地购置以应对未来的居民购房需求,使得商品房供给在短期内保持充裕。综合上述两点我们发现,当房价受调控因素影响有所降低后,居民购房刚需部分或许会选择暂且观望,但居民的投机性需求往往不会立刻因为房市预冷而降低,前期房市火热带来的房价上涨预期依旧在发挥作用,由于短期内商品房往往供给有一定保证,居民利用信贷购房的行为也将会持续一段时间。当商品房成交连续下挫、房地产价格增速萎缩持续一段时间后,居民部门的购房热情才会下降,信贷增速也随之下滑。

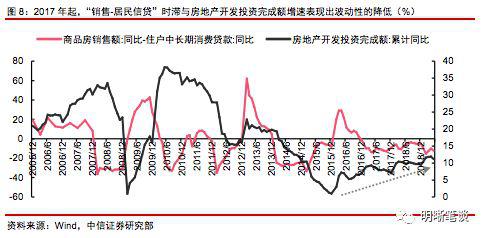

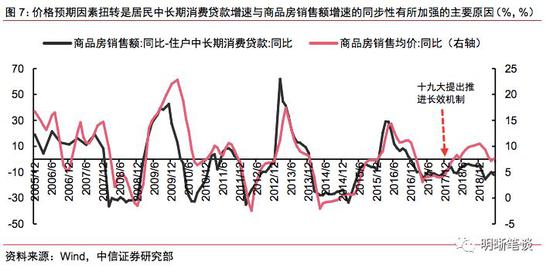

完善的调控政策更好的管理了居民房价上涨预期。我们用商品房销售额增速与居民中长期消费贷款增速之差代表二者增速的相关性。在2017年,房地产调控长效机制引入后,随着供给需求两端的调控机制越发完善,我们可以发现包括“销售-居民信贷”、房地产开发投资完成额增速以及商品房待售面积增速在内的诸多指标都逐渐表现出波动性的降低和中枢向0靠拢的特点。我们认为上述现象的产生,大概率来自于我国房地产调控政策的日趋完善。在供给侧机制引入和需求侧机制趋严的背景下,居民部门住房刚需部分会被类似“共有产权、租售同权”政策用房满足,而更高的首付比例、更严格的限购限贷政策将会逐渐堵塞投机性需求。上述两点带来的直接影响就是房价持续上涨预期的逐渐消除,我们可以观察到商品房销售均价增速与“销售-居民信贷”同步性的下降。实际上,诸多长效房地产调控机制仍在建设,尚未全面铺开,我们认为调控政策政策对房地产市场参与者的预期稳定作用在未来仍将有加强。观察居民房价预期上涨比例和居民中长期消费贷款的关系,我们发现在2017年10月十九大推进全面房地产调控政策后,二者的相关性减弱了一段之间(约持续至2018年二季度),我们认为是积极的限购限贷政策执行所致。2018年是房地产供给侧调控政策深化的一年,居民房价上涨预期得到了修正,而居民中长期消费贷款增速与商品房销售额增速的同步性则有所加强。从这一点上说,在当下中国继续坚持推进房地产市场改革的时期,居民信贷同商品房销售的同步性预计将更有加强,投机需求引发的滞后将有所减少。

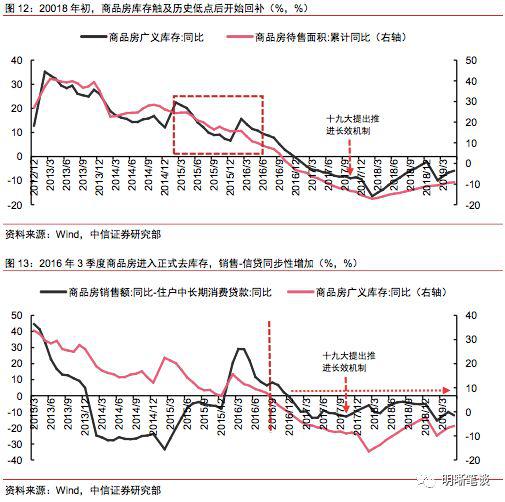

从构建库存指标的视角印证

广义库存增速维持低位印证双侧调控的作用。由于目前房地产调控政策的主线已经逐渐走入供需双侧发力,故而我们认为借助同时反应供需两侧情况的商品房库存指标可以更好的印证我们的观点。在我们前期的报告《如何测度房地产库存周期?》中,我们提出,由于商品房待售面积只包括已竣工的可供销售或出租的商品房屋建筑面积中尚未销售或出租的商品房屋面积,而未考虑已开工未竣工的未销售房。所以,使用直观意义上的商品房待售面积会低估真实库存。商品房预售制度实行后,目前我国各主要城市商品房预售比例普遍在80%以上,部分城市甚至达到90%以上,但近年来考虑到上海等地开始下调预售房的比例,因此我们下调预售比例假设至70%,同时假设完整建设周期是2年。构造广义房地产库存指标如下:

广义房地产库存=待售面积+新开工面积*(1/2)*(1-70%)

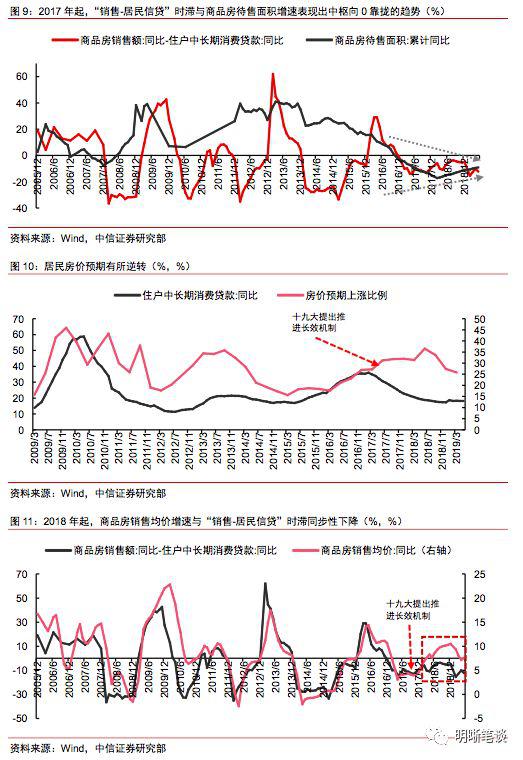

2015年初房地产调控政策开始出现松动,陆续出台放松公积金贷款政策、下调购房首付比、多项税收减免、货币化棚改等一系列措施,房地产销售逐步恢复;2016年6月二线城市重启限购、房地产税立法等政策开始打击投机行为,开发商开始主动的去库存进程。在经历了长期的房地产市场火热后,2017年起,房地产广义库存指标增速进入负区间。2018年年初库存增速触及相对低点,但目前商品房依旧处于去库存态势。如果商品房库存依旧有过剩,那么投机性购房需求可能得到一定程度上的满足。考虑到房地产调控供给侧推进不断深化,我们认为商品房供给趋向均衡的可能性升高,商品房库存增速预计将不会迅速升高。观察“销售-居民信贷”同步性指标和广义库存的关系,可以更明确的发现这一点,在2016年3季度商品房正式进入去库存阶段后,商品房销售与居民中长期细带的相关性就有所加强。我们预计后续商品房库存在完善的调控政策管理下库存供给将不会出现太快的增长,这也将会使得商品房销售和居民信贷的同步性进一步增强。

|