|

在过去的一年当中,关于“新物种”瑞幸咖啡的热议一轮接着一轮。IPO之后,议论的水准和价值都有所提高,而且相对更均衡了许多。

资本市场充满争议,分歧是交易的根本推动力。

认为瑞幸咖啡短期内只会跌不会涨的肯定要做空,持相反观点的人会做多。每天的股价都会收于多空双方势均力敌的价位。多头更强就涨上去了、空头更强还会跌。

其实瑞幸咖啡开店快、融资快、上市快都是表相,朋友圈融资、外送、烧钱补贴都是“骗局”。

不要再问“是否下一个XX”

2018年,瑞幸快速崛起,而乐视、ofo已是破鼓万人锤、墙倒众人推。很多媒体想当然地抛出了诸如

“瑞幸会不会成为下一个乐视?”、“瑞幸会不会成为下一个ofo?”这样的问题。

假如见到一位男性企业家就跑上去问“请问您和贾跃亭有何不同?”对方心中肯定会有一万头草泥马跑过。

想要了解一桩生意,那怕只是初步了解,最重要的是建立对这桩生意的毛利润率预期。

提供产品或服务的收入减去为提供该产品或服务的必须支出就是毛利润。

毛利润是企业为社会创造的增量价值。假如成本5元的笔记本卖10元,用户肯买说明他们认为这个笔记本值10元,制造者赚取5元钱毛利润同时使社会财富增加了5元。

如果花10元成本造了个笔记本,用户只肯花5块钱买,制造者使社会财富减少了5元。

所以笔者一再说“企业不赚钱就是危害社会”。

乐视,智能电视平进平出没有毛利润,视频网站的“毛利润”是通过“直线摊销”、“研发投入资本化”等财技造出来的,因此乐视主营业务基本上没有毛利润。

再看ofo。用户骑一次只愿掏5毛、1元,而“调度员”把散落各处的车子收集起来,重新摆放到地铁站口或公交车站,成本就超过1元。还有其它运营成本、车辆折旧呢?所以ofo做一单亏一单,根本没有毛利润。

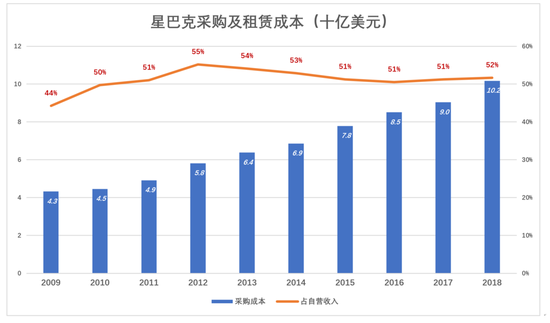

现磨咖啡零售是毛利润率很高的生意。这是星巴克中国2019年春季开始执行的价格表。主要口味的大杯售价基本在30元以上。据测算,一杯星巴克咖啡的成本不到5元钱(20克咖啡豆成本2元、牛奶2元、纸杯0.6元)。而运营成本(房租、人工、折旧等)摊到每杯约13.8元。

物料加运营每杯约18.4元,卖30元的话毛利润率38.7%。售价38元的大杯能多加几粒咖啡豆?就算每杯成本20元,毛利润率高达47.4%。

位于东亚的日本、韩国、台湾、香港人均年消费量都已超过200杯。中国大陆仅是个位数,而且只有四分之一是现磨的。也就是说,中国大陆每人每年也就喝到1杯现磨咖啡国。潜在市场空间大,预期毛利润率高,“金矿”是明摆着的。

成千上万间门店顾客盈门后,瑞幸咖啡自然会开卖果汁、轻食,甚至更多。两只老虎、三只松鼠们要小心了。

但瑞幸高管曾表示,SKU不会超过100个,否则门店面积不够用、管理成本、供应链压力会呈几何级数上升。更重要的是,那样的话就无法以专业性和711等便利店咖啡错位竞争了。

什么“资本游戏”、“套现走人”,说这些话的人太短视了。假如每天卖出100万杯,每杯只赚星巴克的零头――3块钱,每年就净赚10亿多。套现干什么?哪里去买一间每年毛利润10亿的公司?

一个人拿铁锹去挖金子,你明知道真的有金子,却疑心这人要偷铁锹,昏聩。

与星巴克错位竞争

假如在不远的将来,有1亿中国人达到每年喝200杯现磨咖啡杯的水平,1年就是200亿杯。假设每杯售价18元、毛利润3元,每年就是3600亿销售额、600亿毛利润。

瑞幸咖啡的目标是这座金矿,而不是套现走人。实现掘金梦的逻辑并不复杂,用一句话概括就是与星巴克错位竞争。

钱治亚发表的《瑞幸咖啡宣言》共有六条,前三条都指向星巴克。

第一条:好的咖啡其实不贵。

由于物料成本只占咖啡零售价的15%,瑞幸没有必要在这上省钱。咖啡豆、牛奶品质都不次于甚至略高于星巴克。目前瑞幸咖啡单杯物料成本约6元,比星巴克高1元多,未来将与星巴克持平。

瑞幸咖啡不会采取星巴克的定价政策,预计每杯“划线价”24元,通过补贴等手段让用户18元喝到相当于星巴克超大杯那样的一杯咖啡。比星巴克超大杯便宜20元。这就象航空公司卖机票,全价2000元,但长年都是三、四、五折。

5元物料、10元运营成本,18元一杯有3元钱毛利润。用薄利多销与星巴克奢侈的价格竞争,是瑞幸的长期战略。

第二条:你喝的是咖啡,不是咖啡馆儿。

外带是中国咖啡店最普遍的消费形式。据测算,70%以上的用户将咖啡带走饮用。

星巴克的“第三空间”是有成本的。不要相信“星爸爸牛逼到高档物业争相以低租金招揽”。爱马仕、阿玛尼、LV还有Apple零售店,那个不比星巴克品牌牛。没有这些品牌的商场算不上高档,商场是不是也要以低租金招揽?商场给星巴克相对优惠的价格是可能的,甚至可以接受租金与日流水挂钩,销售额每上一个台阶涨一次租金。

星巴克将原辅料及包装材料采构及自营门店租赁等项支出归纳为‘cost of sales including occupancy costs’。2018财年,此项成本超过100亿美元,占自营收入的51.7%。其中房租约占自营收入的15%,也就是说十杯单价35块钱的星巴克咖啡,房租占52.5元。有七个人外带,三个人泡在星巴克。七个人被强制消费,三个人是“剥削者”。

用星巴克模式与星巴克竞争必死无疑,如试图用比星巴克面积更大、更有格调的店面打造“第三空间”,还有试图打造比星巴克还高大上的“精品咖啡”。

瑞幸咖啡90%以上是20~50平米的快取店。店面小且不必往高人流高的黄金地段扎,租金自然低,而且场地容易找。

瑞幸咖啡快取店的选址原则是离用户近,在普通的写字楼找个20平米的地方总比在豪华综全体找200平米容易得多、便宜得多。

瑞幸咖啡以星巴克一半的售价长期运营下去,一是因为定价政策、二是把省下的租金回馈给用户。

瑞幸咖啡给用户的体验更流畅:在楼上用APP下单,乘电梯到一楼门店直接拿走不用等待、不用排队,乘电梯回到办公室,整个过程大致相当于去了一趟洗手间。

瑞幸咖啡与星巴克不是你死我活的关系,因为喝一杯就走或端一杯就走的人,与整天泡在咖啡馆的人的长期共存的。瑞幸咖啡只不过想让前一人种人少受“剥削”而已。

第三条,好咖啡的味道,喝久了你就会知道。

咖啡的口味很重要,但评判好喝、难喝的标准是什么?

祖宗十八代没喝过咖啡的中国人,有的说瑞幸咖啡难喝、有的说瑞幸星巴克都难喝,更多的会说咖啡这东西就没法喝……

对绝大多数中国人来讲,对咖啡口味的偏好需要培养。这正是中国咖啡赛道上所有选手的机遇,失去就不会再来。

谁先征服多数中国用户的味蕾,其它品牌的咖啡就会被认为“难喝”。瑞幸咖啡以星巴克50%的价格,用比星巴克高一当的咖啡豆(例如2018意大利米兰IIAC金奖豆)培养中国用户三年、五年、十年,未来谁难喝、谁好喝还用问吗?

真真假假、兵不厌诈

近一年来,围绕瑞幸咖啡的争议不少,主要集中在三个方面:

一是融资不带圈外人玩;

二是外送算不过账;

三是补贴难持久不补贴丢客户。

这些似是而非的问题,未尝不是瑞幸咖啡的烟幕弹。

1)朋友圈融资

上市前,陆正耀朋友圈之外没一家华人管理的基金拿到瑞幸咖啡股权,这被无脑媒体当“罪状”到处宣扬。

兔子都知道不吃窝边草,宁“骗”陌生人不能坑朋友是公认的准则。再说朋友也不好骗,你的人品、能力、做什么项目、打算怎么做、进境如何……瞒得了陌生人瞒不了朋友。

瑞幸咖啡的“朋友圈融资”,除“肥水不流外人田”之外。还有两个优点:

一是股东相互理解、高度默契,决策快、沟通成本低;

二是附合“黑暗森林”法则,每个举措的真实动机、实施规划,朋友圈之外的人不得而知。

拒悉大中华区有数百家基金曾与陆正耀接触,表示投资瑞幸咖啡的意向,都被以这样那样的理由婉拒。

融资是“把朋友弄得多多的”过程。对那些经历A、B、C、D、E、F、G轮融资的公司,投资圈自会有许多人说好话。眼看瑞幸咖啡创立450天就上市,拿不到“船票”的资本能吐出“象牙”吗?

“朋友圈融资”有一定的迷惑性:外行会认为资本对咖啡新零售不感兴趣,陆正耀只能靠面子向朋友“化缘”。

2)外送

外送的迷惑性更大。坊间讨论外送成本无法转嫁、算不过账。星巴克则被迫开展外送服务,用户需要付8~9元外送费。

瑞幸咖啡将外送任务委托给顺丰,每件补贴最高时达2.7元。

中外媒体都认为“外送是瑞幸咖啡的杀手锏”。直到瑞幸赴美上市,还有外媒称“中国咖啡外送公司来了”。

外送只不过是瑞幸咖啡的权宜之计。

冷启动阶段,瑞幸咖啡店少、店小、知名度低,白送都不会有多少人上门来取。外送是与顾客“亲密接触”的唯一路径。

随着布点越来越密,外送量开始下降,2019年Q1外送订单占比已跌破30%,而2018年Q1曾高达62%。与此同时,免费外送的门槛提高到55元、每单补贴降至1块多钱,预计Q2将完全取消。

外送还有一宗神奇功效――为新店选址指明方向。俯瞰某城市的外送订单目的地的“热力图”,哪里“热”就到哪里开个快取店。找个20多平米的小房子,简单装修/布置一下,用不了一周就可以开张。周边的用户移步下楼就可以取咖啡了。

在白领办公的写字楼就有瑞幸咖啡门店,手机下单、下楼取货,不需要外送,用户省下外送费、瑞幸降低运营成本,实现双赢。

有3500多家门店的星巴克也跟着搞外送,说好的第三空间呢?

瑞幸这一招好比前锋带球突破,对方后卫退冲上来拦截。瑞幸晃对方也跟着晃,三晃两晃瑞幸“过人”成功,留下星巴克发呆。本来就贵,加上外送费,喝一杯星巴克外送咖啡要花将近50元,还不能享受“第三空间”,如此性价比能吸引多少用户?

瑞幸咖啡不是外送咖啡,自提将成绝对主流,外送服务可以提供但用户要付费。

3)补贴

瑞幸咖啡靠大规模赠饮获得用户,再通过补贴让用户实际付出的价格保持在一个低水平。“瑞幸咖啡疯狂补贴”、“补贴模式”还能走多远?”、“资金链断裂”……对这这些消息瑞幸咖啡并没有太认真对待,甚至有些听之任之。

据悉“陆正耀的朋友圈”为瑞幸咖啡创业准备了8亿美元弹药,打算根据需求时分几个轮次投入。因预计本土品牌有可能加入补贴大战与瑞幸咖啡“抢人”(不用担心星巴克会加入补贴大战),“陆正耀朋友圈”还准备了2亿美元“后备部队”,必要是打出去。

结果,本土友商及其投资人被舆论对“瑞幸咖啡疯狂补贴”的负面报道吓住了,补贴大战并没有爆发。友商们边看笑话边等瑞幸咖啡把钱烧光,停止补贴、用户流失、自己说不定能“捡漏”。

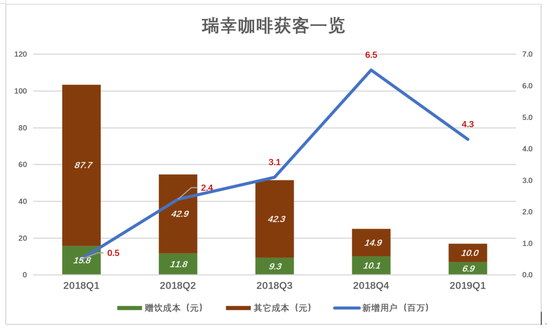

2018年Q1“冷启动”,获客成本高达103.5元,其中赠饮成本15.8元/人,其它成本87.7元/人(品牌广告、效果广告、APP推广、线下活动等)。

Q2、Q3获客成本分别降至54.7元/人和51.6元/人。进入2019年,获客成本进一步降至16.9元/人,其中赠饮成本6.9元/人。

还在“傻等”瑞幸停止补贴的友商或许不知道,他们大概是看不到这一天的。

两岸猿声啼不住,轻舟已过万重山。在鼓噪声中,瑞幸咖啡已完成冷启动,门店数、用户数和品牌知名度都上去了,获客成本降至1.6.9元,又从资本市场拿到6亿多美元融资,友商发动补贴大战的最佳时机已然错过。

喜欢凑热闹的媒体到处采访消费者“你会喝瑞幸咖啡吗?”据说得到最多的回答是“如果不打折我是不会喝的。”换言之就是“打折我就喝”,这对瑞幸咖啡绝对是好消息。

“毛竹效应”

瑞幸咖啡最令人侧目之处就是快,扩张快、融资快、上市快。要知道星巴克在中国耕耘20年也才3500多家门店,瑞幸1年就搞了2000多间,计划到2019年末开到4500间,到2021年达到1万间。

瑞幸咖啡扩张快的第一个原因是基因。

瑞幸咖啡主要投资人之一,愉悦资本创始人刘二海曾打过一个比方:“让拖拉机时速150公里,那是危险的,而奔驰车时速开150公里,并非难事儿。而飞机时速800公里是正常的。快和慢对不同的企业来说概念是不一样的。”

瑞幸咖啡快是因为拥有“奔驰”基因。

瑞幸咖啡核心团队来自神州租车,他们有什么“本领”呢?虎嗅2017年10月17日有篇《神州租车的重资产“炼狱之路”》,把神州租车的重资产模式归纳为“四门功课――融、投、管、退”。

“融”就是以尽可能低的代价取得巨额资金,没有钱搞什么重资产;

“投”就是性价比高、车型配置合理的车辆采购,建立庞大车队;

“管”就是车辆服役期内的收益最大化;

“退”是从退役车辆获得尽可能高的残值。

神州租车车队保有量在10万量级,每年要购入大约价值60亿的新车并淘汰服役期满30个月的“旧车”。神州租车要做就就是购入车辆在30个月内尽量多地创造收入、尽量少地生产成本。

10万辆“活生生”的汽车跑在中国大陆30个省的数百个城市、上千家租车还车服务一体化门店。汽车要“吃喝拉撒”,要调度、要维修、要上保险、要救援、违章要处理、要年审……不仅如此,神州租车、神州优车的订单全部来自线上,这就要求运营团队具务大规模的线上线下协同运作的能力。美团这方面也很优秀,但没有神州的超重资产。

所以《炼狱》文的作者认为:神州租车的重资产运营能力用望远镜都找不到对手,而钱治亚曾先后担任神州租车和神州优车的首席运营官。从某种意义上讲,瑞幸咖啡的诞生是神州租车“管理能力的溢出”。

瑞幸咖啡扩张快的第二个原因是准备充分。早在2008年陆正耀就开始到世界各地考虑咖啡连锁态、品评各种口味,他曾亲口告诉朋友自己打算做咖啡零售;瑞幸咖啡正式上线前,几百人的研发团队忙了大约一年半,在数字空间中瑞幸咖啡早已诞生;还有就是前面说的,陆正耀为瑞幸咖啡预先安排了8亿~10亿美元“弹药”。

瑞幸咖啡扩张快的第三个原因是数据驱动,他与星巴克、7-11并不是一个物种。研发团队在18个月里把有关咖啡连锁店经营的方方面面全部数字化,可称之为“数据咖啡”。

比如前面讲到,门店选址参照外送订单“热力图”。

再比如,任何零售门店都要有店长,培养、选拔、激励和留住店长是提高门店服务水平的关键。

星巴克店长岗位职责就包括“监督和指导工作,对员工编制进行决策(招聘、培训、评估、惩戒、解雇、人员编制和计划安排等)”、“运用各种营运工具制定计划,实现出色的门店营运。其中工具包括排班表、营运月报、季度营运回顾,现金管理和库存管理等”,“运用管理信息工具,分析财务报告以发现和解决门店业绩的趋势和存在问题”……

瑞幸咖啡没有店长。其管理理念是“训练系统而不是训练人”,若非如此,瑞幸咖啡去哪儿一下子找几千个称职的店长?

取消店长直至取消店员是新零售的发展趋势。数字化选址、数字化运营、不需要店长、员工简单培训那可上岗,所以瑞幸咖啡可以发展得很快。

“毛竹效应”的提法在网上流传很广,被一些人说是“鸡汤”。但瑞幸咖啡的成长壮大的确很象毛竹:头些年拼命在地下发展根系,地面上不见动静,一旦破土而出就以肉眼可见的速度长高…… |