来源:财经观察

国家领导人在中华全国供销合作总社成立60周年之际的讲话,将远离记忆的供销社又拉回民众视野。供销社超过3万亿的销售规模则让人刮目相看――这些年,供销社是如何走上扩张之路?

专营权革命:旧供销社已死

对于70年代及以前生的人来说,人民供销社是遥远的记忆。对部分80后和90后来说,供销社一词已经成了历史。

但近日,在中华全国供销合作总社成立60周年之际,国家领导人强调要“发挥供销合作社独特优势和重要作用,谱写发展农业富裕农民繁荣城乡新篇章”。在计划经济时期风光一时的供销社,现在重新高调的回到了大众面前。

在八十年代前,供销社完全垄断了几亿中国农民的生活用品和生产资料,1978年改革开放以后,国家逐渐取消商品统购统销政策,计划和票证逐渐退出经济领域,供销社的经营规模和经济效益逐渐下降。

九十年代中后期,国家相继实施了化肥、棉花流通体制改革。1998年,国务院颁发了《关于化肥流通体制改革的若干意见》,取消了国产化肥指令性生产计划和统配收购计划,由化肥生产和经营企业自主进行购销交易。1999年,《国务院关于深化棉花流通体制改革的决定》发布,规定棉花的收购价格、销售价格主要由市场形成。

由于供销社失去了赖以生存的核心农资的专营权,多年累积的深层次问题和体制性障碍随着市场竞争的加剧而更加暴露。1997年至2003年,供销社销售量下降40%,1992年至1999年累计亏损近450亿元,系统各种负债接近1400亿元。

在这期间,供销社580万职工下岗和内退的接近一半,经营网点减少过半。尤其是1999年的“股金风波”(社员挤兑)后,许多县级和基层供销社破产解散,形成许多只是挂牌的壳供销社,供销社的声誉和生存受到极大影响。

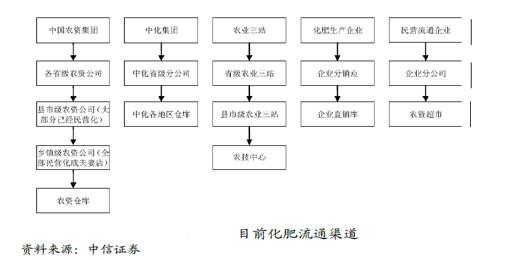

从目前的化肥流通渠道可以看出,民营流通企业也可参与 从目前的化肥流通渠道可以看出,民营流通企业也可参与 3.2万亿逆袭:卖化肥也卖宝马

大多数人可能都没想到,重新出现在媒体面前的供销社,已经成为中国农业流通领域的名副其实的大哥大。

对供销社系统而言,销售总额最能体现其经济规模。据中华全国供销合作总社公示的数据显示,全国供销合作社系统2013年实现销售总额3.2万亿元,同比增长超两成,营业收入1.6万亿元,总利润311亿元,同比增长均近两成。

3.2万亿的体量即便从全球来看也是巨无霸级别。可以作为对比的是,中石油去年以2.8万亿元的营收排名财富500强第三位,全球排名第一为的沃尔玛营收也不过2.9万亿人民币。即便以营业收入口径,供销总社也轻松进入全球500强前十名。

从3.2万亿销售额的构成来看,供销社的收入来源主要是农资销售(化肥农药)、农副产品购销(流通)、消费品零售(连锁超市)、再生资源四大业务,这四大业务约占销售总额的76%。

借助供销社的“老本行”农资下乡和连锁配送,供销社系统已经成了一家大型的流通企业,其拥有的硬件设施包括2个万吨级码头、11条铁路专用线、37个国家级化肥储备库,和数十万个基层网点。供销社的仓库基本建在全国主要的粮食主产区或是交通枢纽,物流运营成本低。

供销社旗下集团企业在业内的影响力巨大。其中,旗下的中国农业生产资料集团公司目前是中国最大的化肥进出口贸易商、最大的国有控股农药经销公司和最大的进口农药经销商;旗下的中华棉花集团有限公司是国内最大的棉花贸易商,旗下山东潍坊滨海物流园是长江以北最大的棉花仓储物流基地;旗下的棉花交易市场公司是全国最大的棉花电子交易市场;旗下的中再生公司是业内规模最大的再生资源回收利用企业。

除了体量巨大,供销社系统的经营也非常多元化。除了大家记忆中的柴米油盐、农机化肥外,供销社的经营范围还从农业延伸到了物流、化工、房地产、电商、金融、汽车、石油、酒店旅游等产业。浙江农资集团2013年发行中期票据的募集说明书显示,公司投资宝马、MINI等4S店,将需要至少5亿元营运资金。

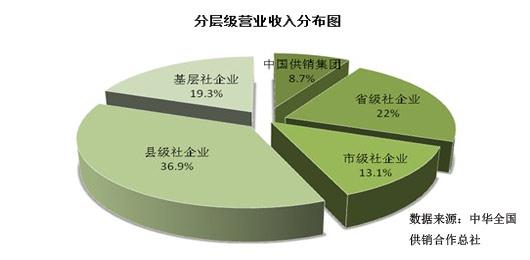

供销社系统的收入分布,县和基层社的大量销售网络和消费需求发挥出了优势 供销社系统的收入分布,县和基层社的大量销售网络和消费需求发挥出了优势 扩张之路:行政、市场到资本运作

在供销社复苏的过程中,市场化和行政力二者的力量始终此消彼长。

2002年,供销社提出了市场化改革方案,核心内容是供销社和供销社下属企业分开,建立现代企业制度,自负盈亏,并引入社会资本。当时的一些口号和今天的国企改革非常类似,例如供销社要从“管资产”到“管资本”,当时的产权多元化也等同于今天的“混合所有制”。

值得注意的是,上世纪90年代后期虽然放开了化肥指令性生产计划和统配收购计划,化肥生产和经营企业可以自主进行购销交易,但是化肥流通领域依然有行政管制。一直到2009国务院发布《关于进一步深化化肥流通体制改革的决定》,才取消了化肥经营企业所有制的限制。因此在当时,社会资本要进入有利可图的化肥流通领域,和供销社合作是最好的办法。

2002年后,通过直营、加盟、资本联合等方式,供销社系统在全国各地建立了众多农资配送中心和农资连锁经营店,这些流通网络对于供销社后来的发展起到了重要作用。从2004年到2008年的这5年间,供销社销售总额首次超过万亿,翻了一倍;2009年到2013年的这5年间,规模从1万亿到3万亿,增加了两倍。

但是,供销社系统身上仍然有过去老国企的影子。规模虽然变得更大了,利润率却一直很低。直至今日,供销社全资及控股企业的毛利率、销售利润率等指标分别只有5.7%和1.3%,均不及参股企业和开放办社企业的一半,且对政府补助的依赖较大。2013年,政府对供销社系统补贴超过60亿元,其中近八成流入了供销社系统的全资和控股企业,利润额增速最快的基层供销社几乎没有任何补助。

供销社系统的“国家队”中国供销集团盈利能力不如参股和开放办社企业 供销社系统的“国家队”中国供销集团盈利能力不如参股和开放办社企业 2009年,供销社进入了资本时代,旗下资本运作平台中国供销集团开始组建并成立,中国供销集团旗下有中国农业生产资料集团、中华棉花集团、中国再生资源公司等17家全资或控股的集团公司。

在流通网络扩张上,中国供销集团通过行政力推动和市场化运作的手段同时进行,在系统内重组省市一级公司低成本扩张;在资源进口上,与中化集团基本上占据了我国钾肥进口的全部市场份额,并在各自的进口产地享有独家经营权,并有棉花进口配额。

在资本运作上,中国供销集团和其子公司中国农资集团从2006年至今发行中票短融等债券累计超过100亿元,省级供销社如新疆、浙江等农资集团也多次发行中期票据。供销社系统还参股农村商业银行(村镇银行)20个,成立小额贷款公司29个,农村资金互助社8个。

公开资料显示,辉隆股份(5.020, -0.15, -2.90%)是全国供销合作社系统首家上市公司,实际控制人为安徽省供销合作社联合社。敦煌种业(3.890,-0.15, -3.71%)参股股东中有敦煌市供销合作社、金塔县供销合作社、瓜州市供销合作社等。另外新野纺织(3.710, -0.03, -0.80%)、湖南发展(6.050, 0.01, 0.17%)等都有供销社参股。

从这几年供销社的发展来看,未来的战略主要集中于资本力量下的投资并购,尤其是对上游资源和下游网络的控制。据统计,2010和2012年一季度,供销社项目投资总额均超过千亿,主要为重组省级农资公司、参控国内外的化肥和矿业企业、在交通枢纽及农资集散地建设大型跨区域农资仓储及物流配送中心等。可以确定的是,在可以预见的将来,供销社还将加大投资并购力度,扩张仍会继续。 |