潮水退去,方知谁在裸泳,这句时常被投资界人士挂在嘴边的话,成为了2018年最恰当的注脚。

这一年,国内诸多领域都在感受潮水退去后的温度。

股市持续低迷,债市违约不断,独角兽上市频现破发,资本新贵比特币迈入熊市征途,互联网金融集体暴雷;“房住不炒”的楼市在政策高压下迎来拐点,头部房企纷纷开启去地产化、多元化转型;ofo、途歌为代表的共享经济商业模式未获市场认可,面对消费者退押金束手无策。

新生力量也在萌芽。改革开放四十年积淀,三、四线城市消费力量崛起,引发消费转型变迁;对外开放不断深入,外资均在摩拳擦掌,意图在汽车、券商、银行等新开放领域大展身手;科技技术迅速发展,5G商用、人工智能的发展,或带来新商业价值。

改变,都蕴藏在时间里。我们回望过去,正是为了展望未来。

搜狐财经推出年终策划“大时代”,从过去一年企业家的起伏,及资本市场、金融、地产、消费等重点行业视角,回望2018年,展望2019年,用一篇篇深度稿件,为历史留下注脚。

――――――

文/李文贤 编/ 李 悫

“江湖上老大不好当,老二也不好当,尤其是当过老大的老二。”2018年岁末的投资者沟通会上,五粮液董事长李曙光一句“不好当”道出了高端白酒的无奈。

2018年对白酒业来说,似乎是最好的一年,也是忧患的一年。

最好的一年,上半年白酒股业绩一路高歌,股价均集体大涨,市值创新高,白酒龙头茅台股价逼近800元,市值破万亿。

忧患的一年,下半年开始,受外围环境影响,白酒消费预期集体恶化,高端白酒消费放缓,行业出现悲观声调,白酒上市公司股价高位跳水。

行业看,中小白酒企业面对市场集中压力,白酒三甲“茅五洋”三季度营收依然占据19家上市公司的66%以上;另一面,茅五洋高端白酒也不得不面对的市场消费力下降压力。

2018年的酒业江湖跌宕起伏,对于来年,业内也充满忧虑。泸州老窖总经理甚至在投资者说明会上表示,“明年是白酒企业竞争最困难的一年,是很多企业的灾难年。”

不好当的老大:茅台增速放缓股价跳水

从2018年上半年起,茅台市场价一路高歌,飞天茅台曾上涨至2000元。尽管茅台采用了提前放量、严控经销商倒卖等措施,市场短缺的飞天茅台依旧供不应求。

而提价对于一线酒企来说不仅意味着利润,同样关乎排名。

在茅台领头的高端白酒市场中,茅台的零售价格之下仍旧有很大的市场空间。高端白酒跟随茅台调价的机会进行涨价,另一方面是出于“占位”需求。

搜狐酒业统计发现,飞天茅台在今年1月份调整零售价至1499元/瓶后,“蝴蝶效应”不断显现,近期除茅台保持价格稳定外,洋河、泸州老窖均在第四季度之前完成多次调价。

从半年报业绩来看,近9成上市酒企营收、净利润双增长。茅台、五粮液、牛栏山、汾酒、等9家企业业绩增幅均在30%以上。“集体回暖”的表现让白酒业欢声鼓舞,涨价似乎理所当然。

(茅台成为特殊的白酒“现象”)

潮水退去,泡沫显现,三季度报给高端白酒带来当头一棒。茅台第三季度净利润2.71%的增长率,使得整个白酒股市连续两日大跌,茅台市值缩水近千亿。

搜狐酒业盘点发现,除泸州老窖保持了更高的增速外,三季度“茅五洋”业绩增速均在放缓。

股价方面,今年上半年,截至6月1日,白酒概念上涨4.47%。从6月至今,白酒概念累计下跌30.72%,市值缩水2296亿元,

“茅五洋”无一幸免。从6月份至今,茅台股价累计下跌24.65%,从最高点803.5元跌至最低点509.02元;五粮液、洋河累计下跌35.78%和35.14%。

“茅台是稀缺资源,不会无限期高速增长,发展速度会回归中速水平。要理性认识发展增速,对未来有定力和信心。”对于三季度增速的下滑,茅台董事长李保芳近日作出回应。

“2019年保持10%的增长是中速水平吗?”面对主持人犀利的提问,李保芳立刻回复:“不会,至少在20%以上。”

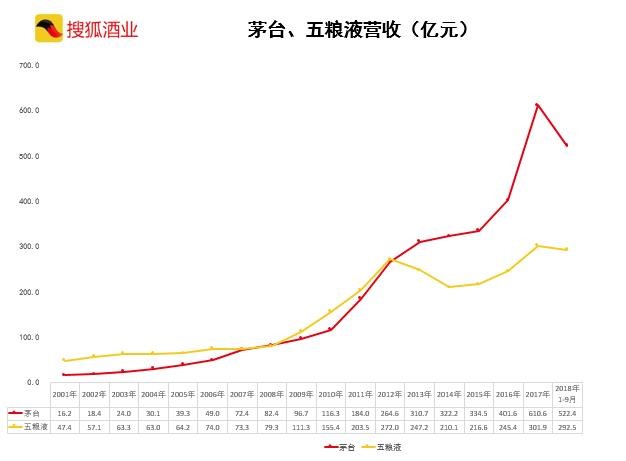

数据显示,茅台1-9月营收、净利润分别为522.42亿元和247.34亿元,同比上涨23.07%和23.77%。

针对2019年销售收入突破千亿的目标,2017年,茅台完成销售收入764亿元,同比增长50.5%。2018年预计销售收入目标为900亿元。

“茅台价格还有空间,不会随意动价,因为会带来行业的连锁反应,所以要慎之又慎。”12月17日,一再强调茅台近期内不再动价的李保芳针对价格问题再次回应,强调企业要有可持续发展能力,而不是来自于提价。

但在营收层面外,茅台内部整顿、人事变更也牵动市场。自今年5月茅台集团董事长由李保芳接任,茅台集团已有5次领导层的变动。截至目前,茅台董事长、党委副书记、总经理、副总经理,销售公司董事长、电商公司的高层领导均在今年发生变动。

此外,今年9月茅台迎来近五年来规模最大的人事调整。茅台集团宣布,交流调整72名中层,任用180名新中层干部。其中,提拔任用的干部中,“80后”占近70%。

2017年以来,茅台管理层逐步推进新老交替。而高层的变动背后既有茅台管理层面的考虑,更是出于市场层面的长久发展。

“我今年与李曙光同志有个约定,来年双双跨上一千亿。茅台已经做好了一千亿的准备,我们希望来年做得更好。” 按照这一增速,李保芳口中的“千亿”约定,茅台已经胜券在握。

当过老大的老二:5年时间营收净利全面落后茅台

“五粮液与茅台是朋友、是伙伴,是新型的竞合关系。”12月17日,第二届国际名酒联盟高层峰会上,五粮液党委书记、董事长李曙光这样形容五粮液和茅台之间的关系。

在2013年之前的很长一段时间里,五粮液曾占据中国白酒业“老大”。2008年茅台营收超出五粮液3亿元,之后五粮液再度领先。直到2012年几乎打成平手后,第二年,茅台当年营收超出五粮液63亿元,彻底与五粮液拉开距离。

2017年,五粮液的营收和净利润分别为292.5亿元和96.74亿元,茅台两项指标为610.63亿元和270.79亿元,达到五粮液的两倍多。

五粮液集团总经理、五粮液股份公司董事长刘中国透露,2018年上市公司预计实现销售收入400亿元,明年目标为500亿元。

面对如此大的压力,李曙光感慨,当过老大的老二不好当。

与茅台相同,五粮液三季度业绩增速同样出现放缓趋势。营收和净利润分别为292.5亿元和94.9亿元,同比上涨33.09%和36.32%。而在今年上半年,两项指标增速分别为37.13%和43.02%。

(五粮液董事长李曙光)

“五粮液需要大改,不是小改。” 这一次,李曙光显现出坚定的改革决心。其在12月18日的共商共建共享大会上,面对全国的经销商和媒体宣布,2019年五粮液将补齐渠道、组织、系列酒和机制四大短板,计划明年集团整体营收保持两位数的增长。

在产品方面,五粮液的改革最为明显,不但在12月28日当天推出超高端新品“501五粮液”,还将对公司第一大核心单品“普五”进行升级革新。同时按照“1+3”产品策略,五粮液(原版少主语)进一步梳理产品,强化新品五粮液的经典大单品地位,同时延展推出高端、时尚和国际版三个五粮液系列。

“2019年是五粮液突破千亿的增长之年。” 李曙光表示,五粮液将进一步提升高端市场定位,彰显高端品牌价值,用高端产品提供价值支撑。

的确,五粮液和茅台之间还相差近乎一倍的距离。拿出最核心的资源501车间明初古窖池群打造产品的背后,是五粮液冲刺高端的“杀手锏”,而升级版普五将更换全新包装,在2019年6月前推出,或将成为五粮液业绩增长的强劲动力。

在对价格的理解上,李曙光和李保芳一样强调,五粮液要打破提价魔咒。“提价带来经销商盈利空间,仿佛成为了一个怪圈和魔咒。”明年起五粮液将全面实行“控盘分利”模式。同时利用数字化手段,推进终端营销,提升经销商利润,进一步实现终端及消费者数据采集。

(五粮液工厂)

“创新求进,永争第一。”是五粮液的企业文化。在五粮液工厂的正前方,有一头鲨鱼吃小鱼的雕塑。寓意着激烈的市场竞争中,不进则退。

当过老大的老二,真的要发力了。

“明年是白酒企业竞争最困难的一年”

“中国白酒行业向好的基本面没有改变,虽然外部环境非常复杂,但行业并不会很快进入衰退期或停滞期。”茅台集团董事长李保芳近期表达了对行业的看法。

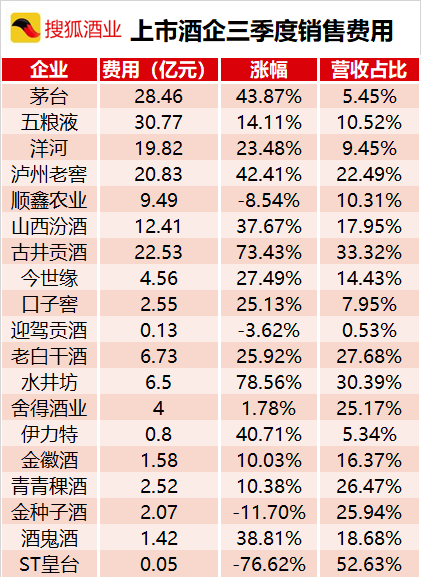

回顾2018年,高端化成为今年的关键词,从高端白酒到次高端酒企,产品价格比肩茅台、“砸钱”高端化的不在少数。搜狐酒业统计发现,截至三季度,除顺鑫农业、迎驾贡酒、金种子酒、皇台之外,15家上市酒企销售费用全线上涨。

其中,五粮液销售费用最高,达到30.77亿,同比上涨14.11%,但只占营收的十分之一左右。古井贡酒上涨七成,22.53亿的销售费用占到营收的三分之一。其次为老白干酒和水井坊,销售费用均超过6亿元,营收占比接近三分之一。

“明年是白酒企业竞争最困难的一年,所以很多企业的费用会大幅增长。但我觉得明年是很多企业的灾难年,就是因为高费用的投入,这可能会是行业的毒瘤。”泸州老窖股份公司总经理林锋在12月19日召开的投资者交流会上表示,泸州老窖2019年不准备提高费用投入率,会掉入陷阱。

“下半年,市场压力明显增大,各品牌的发展明显趋缓。厂方需要客户预付货款改善销售数据。经销商库存又进入上升趋势。”一位代理多家品牌的经销商对搜狐酒业坦言:遇到下行压力,行业习惯性的压榨式销售,不断扭曲市场自身的成长规律,导致市场非理性行为增加。

“高端放缓、次高端继续扩容、中低端大面积萎缩。”白酒分析师蔡学飞这样评价三季度白酒市场业绩:全国性高端白酒经过两年的高速增长,在整个国内经济表现下行的背景下进入回调期,属于正常情况。区域名酒分化趋势下挤压区域中小酒企表现亮眼,但是也面临库存压力大,动销缓慢的情况。

白酒行业,2018年的故事还有很多。

12月21日,茅台李保芳欣喜地迎接经销商们“回家”,茅台的人事变动还在持续进行中;白酒掀起国际化浪潮,茅台、五粮液带头“走出去”;泸州老窖、汾酒奋力冲刺“百亿俱乐部”,泸州老窖特曲头曲发力,汾酒完成股权激励改革跑出“+速度”;牛栏山二锅头默默地成为大众酒最大赢家,一年销售60亿;古井贡第三季度营收跑赢汾酒,位列19家上市酒企第5名;今世缘收购山东景芝酒业,维维股份2.75亿元转让贵州醇股份;西凤酒撤回IPO 第四次与上市“失之交臂”;ST皇台保壳进行时……

(经销商大会上的李保芳)

2019年,行业发展仍将面临巨大的不确定性。

“明年一季度,很多企业能正增长就不错,要有很高的增长不可能。”泸州老窖股份公司总经理林锋强调,目前,行业的库存没有上一波大,但隐形库存不见的比上一波小;现在每个企业都在发生各种调整,所以从近期的策略来看,有可能会对行业的生态产生调整。

李保芳也提到了白酒企业未来的发展问题,表示“有品牌、有口碑的优质白酒仍有发展空间和市场,对今后两三年有充分的信心。”李保芳还说:“自己的饭碗从来不是别人随便能砸掉的,关键取决于自己。”

如果将19家上市酒企分为四大军团,朱丹蓬预测,2019年,第一军团将继续控量保价、深挖价值,第二军团可能被动式涨价、加大渠道利润、几家欢喜几家愁、裸泳企业持续出现;第三军团持续价格战策略,收缩市场战线、聚焦核心市场、聚焦核心品项;第四军团面临被整合,需求“大树”、主打团购渠道、聚焦核心客户。

“今年是2013年以来消费升级最明显的一年,2019年随着大环境的影响可能有小幅回落。”搜狐酒业就2019年趋势与“茅五洋”等品牌经销商及企业内部人士探讨,得到最多的答复是对经济环境的担忧以及马太效应带来的两级分化。

不过大多数从业者仍保持乐观。“回落只是在质上的回落,量是不会回落的,中国白酒仍然是刚性需求。”一位企业内部人士对搜狐酒业表示,高端肯定是未来酒企的利器。

“2019年将进入盘整沉淀期(一段时间内波动幅度小,无明显的上涨或下降趋势)。”对于未来的预判,经销商告诉搜狐酒业,房子是用住的,酒是用来喝的,一味追求高端化,脱离群众的路线,注定不会一骑绝尘。构成可预期的营销价值链,是厂家稳定客户体系的生命线,也是品牌健康持续发展的重要保证。

朱丹蓬分析指出:“两极分化加速、金字塔向橄榄型转变、价格向价值构建、并购持续加速等将成为新一年白酒业关键词。”

尽管李保芳强调,马太效应越来越明显,两极分化现象很突出。但大企业不会取代中小企业,中小企业的产品仍然有人喜欢,中小企业不会全然消失。

但无疑,2019年仍将是茅五洋等“大鱼”的天下,越来越多的中小酒企面临着激烈的市场挤压,优秀的企业同样能争得自己的一席之地。不进则退的酒企们,则会像五粮液门前的雕塑一样,被一条条“鲨鱼”吃下。 |