熊续强(图片来源:东方IC)

38岁已经是局级干部,却选择了告别体制,下海创业。

当时已接近不惑之年的熊续强或许想不到,自己后来成为了大地产商,成了宁波的首富。

在2018年的《胡润百富榜》上,熊续强的财富已经达到了295亿元。

但是,对于他旗下的上市公司银亿股份来说,2018年并不好过。眼看到了年关,公司却出现了债务违约,终于也将资金问题彻底暴露了出来。

银亿股份债务违约

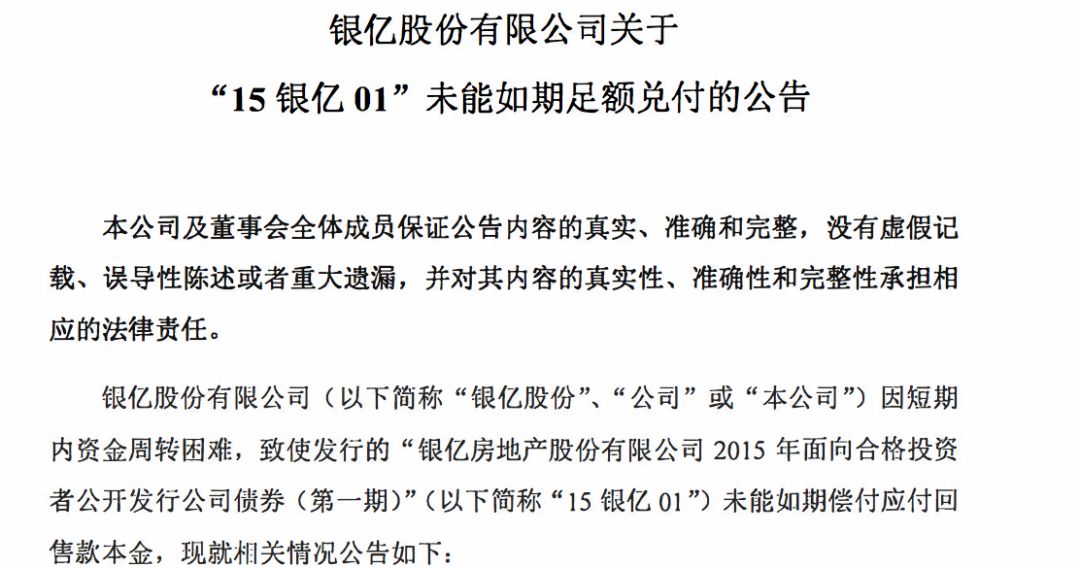

12月24日,银亿股份发布公告称,因短期内资金周转困难,致使发行的“银亿房地产股份有限公司2015年面向合格投资者公开发行公司债券(第一期)”(以下简称“15银亿01”)未能如期偿付应付回售款本金。本期债券发行规模为3亿元人民币。

按照约定,该笔债券的兑付日为2020年12月24日。不过,如果投资者在债券存续期的第3年末行使回售选择权,则回售部分债券的本金兑付日为2018年12月24日。本期债券的票面利率是7.28%。

眼看回售期到了,今年11月,银亿股份上调了债券的票面利率150BP至8.78%,“挽留”投资人的意图十分明显。

可是,投资者还是选择了离场。

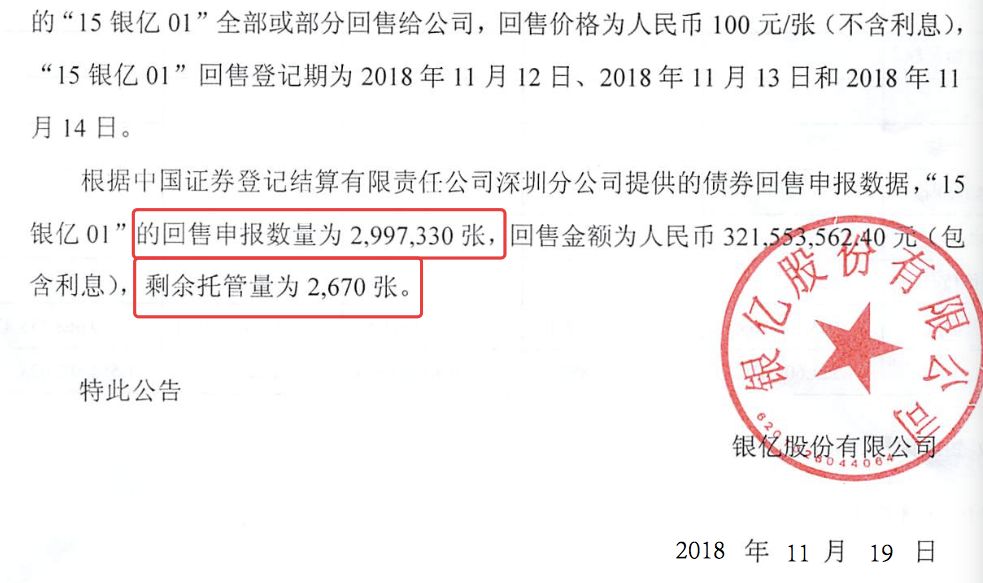

2018年11月19日,银亿股份公告显示,“15银亿01”仅有2670张托管量,回售申报数量为2.99万张,回售金额约为3.22亿元,剩余托管量只有2670张。也就是说,有99.91%的债券持有人选择了按照100元的面值回售本期债券。

如此大规模的回售,让银亿股份不堪重负,直至如今的违约。

为什么上调利率对投资者都没有吸引力呢?

12月7日,中诚信证券评估有限公司(以下简称“中诚信”)决定将银亿股份的主体信用等级由AA下调至BBB,将15银亿01、16银亿04、16银亿05、16银亿07的债项信用等级由AA下调至BBB,并将公司主体及上述债项信用等级继续列入可能降级的信用评级观察名单。

银亿股份证券部相关工作人员向每日经济新闻(微信号:nbdnews)记者表示,评级机构下调评级主要是基于上市公司近期的一些动向,包括前期诉讼、被动减持等事件影响。此次公司发行的债券回售本金不能按期兑付主要是受宏观环境影响,资金流动性比较紧张。

然而,银亿股份需要面临的兑付压力恐怕远不止于此。

2016年6-8月份,银亿股份分别发行了三笔债券,发行金额为7亿元的“16银亿04”、发行金额为4亿元的“16银亿05”、发行金额为4亿元的“16银亿07”。这三笔债券发行期均为5年,附第3年末发行人调整票面利率选择权和投资者回售选择权。这也意味着2019年6月~9月,银亿股份或将面临15亿左右偿付应付回售款本金的巨额压力。

上述银亿股份证券部工作人员透露,现在主要集中精力兑付今年3亿元的债券,明年债券的兑付压力肯定是有的。

瘦身自救,多笔股权转让

如何解决当前上市公司面临的困境?

银亿股份证券部工作人员表示,目前希望通过销售资金的回款、公司的应收账款、资产的处置出售变现、外部沟通融资渠道等方式解决此次债券兑付危机。

每日经济新闻(微信号:nbdnews)记者梳理发现,2018年以来,银亿股份发起过多次股权转让,转让部分旗下公司股权。值得注意的是,12月24日晚间,银亿股份连夜公布了多条公告,转让旗下房地产资产部分股权。

根据公告,银亿股份的控股股东宁波银亿控股有限公司(以下简称“银亿控股”)及其一致行动人熊基凯将银亿股份5.13%的股权,以5元/股的价格,转让给了宁波开发投资集团有限公司(以下简称“宁波开投”)。值得注意的是,宁波开投实为国资背景,其100%控股股东是宁波市国有资产管理委员会。不过,转让股权获得的10.34亿元资金并不能缓解银亿的资金困境,这笔钱用以归还宁波开投借款本金、 利息等费用。

而银亿股份短期借款金额2018年呈现不断走高的态势。根据数据显示,2018年2季度,银亿股份短期借款26.82亿,而到2018年3季度,银亿股份短期借款高达36.9亿。

可令人不解的是,银亿股份借款不断扩张的同时,却在大手笔给股东分红。2018年6月19日,银亿股份实施了高比例现金分红,总股本40.28亿股,每10股派送人民币7元(含税)现金股息,合计约28.2亿元。

自银亿股份上市以来,进行过多次分红。据此前中国网财经报道,其中仅2017年一次派现金额高达28.2亿元,占报告期内净利润的176%。之所以大方回馈投资者在于这笔钱多数进了熊家人自己的腰包。天眼查显示,银亿股份前四大股东分别是银亿控股、圣洲投资、熊基凯和西藏银亿,持股比例合计为78.7%,除第一大股东银亿控股实控人为熊续强外,圣洲投资和西藏银亿实控人均为熊基凯。而熊基凯正是熊续强的儿子。

熊续强:从公务员到“宁波首富”

在目前的房地产格局中,银亿股份似乎不出名,但其创始人熊续强的创业之路的确传奇。

早年,熊续强在宁波市政府工作。38岁时,已经属于局级干部的熊续强,选择了告别体制,下海创业。

熊续强(图片来源:东方IC)

1994年银亿股份成立。不过,直到1998年,熊续强只在宁波开发了三个楼盘,最早的一个是环城西路上的“国际经贸园”,然后是南苑饭店后面的“生活新境”、海关对面的“世纪长春”。

幸运的是,因为提前入场,熊续强赶上了1998年房改。1998年~2008年的十年,银亿收购、改造了一批烂尾楼,被戏称是宁波的“烂尾楼改造专家”。同时,银亿也创造了宁波楼盘内多个第一,比如说“外滩花园”,宁波第一个每平方米售价超过万元的住宅楼盘,被评为“2004年中国10大新地标建筑”。

也在这十年间,银亿房地产项目类型从住宅、写字楼到商业广场、酒店、高端城市综合体,开发区域扩展到了十余个城市。2008年,银亿实现销售收入过百亿元,跨入了百亿元企业行列。

2012年,熊续强将房地产业务置入ST兰光,完成借壳上市,并将其更名为银亿股份。其后,熊续强在资本市场上有多次布局,2014年, 银亿控股以3.5亿元的代价入主康强电子;2016年,河池化工控股股东以8.4亿元将其持有的29.59%的股份转让给银亿控股,从而银亿控股成为河池化工的新任控股股东。

现在的房地产企业都在谈转型。但可能银亿股份都走在了它们的前面。从2016年起,银亿股份决定由原来单一的房地产业务变为“房地产+高端制造”双主业格局。

房地产转型后,带来高商誉隐忧

确定转型后,银亿股份大手笔进行跨境并购,先后收购了全球第二大汽车安全气囊气体发生器生产商美国ARC集团,以及汽车自动变速器巨头邦奇集团等海外资产,两次收购耗资近百亿元。

翻看银亿股份的财报,汽车零部件的收入已经是房产销售的两倍。银亿股份俨然已经成了汽车零部件制造商。

图片来源:银亿股份2018年半年报

持续的大手笔收购也给银亿股份带来了高商誉,2018年三季报显示,截至报告期末,银亿股份商誉达71.89亿元,而当期非流动资产为189.42亿元,净资产为167.2亿元,商誉占净资产比例已达43%。

除了高商誉存在风险之外,银亿股份2018年的业绩并不如意。根据银亿股份披露的三季报数据,2018年前三季度公司营收总额为63.62亿元,同比减少25.03%,扣非净利润仅为1.57亿元,同比下降67.99%。

此前,银亿股份于2018年8月因重大事项重组,而一直处于停牌状态。直到11月20日,银亿股份被深交所强制复牌,也被视为第一家被强制复牌的上市公司。复牌当日,银亿股份开盘后股票跌停。当时,银亿股份证券部相关人士在回复每日经济新闻(微信号:nbdnews)记者时表示,由于标的资产的前身涉及海外资产收购,主要是做汽车传感器之类的产品,这也导致重组过程中的尽职调查、中介审核等工作比较耗时,所以停牌时间比较长。

Wind数据显示,11月20日,银亿股份的市值为204亿元,而到了12月24日,银亿股份的市值缩水至141.8亿元。

就在这次债券违约前一个月,熊续强还曾说:“今天遇到的困难前所未有,但银亿依旧会在那儿。”

记者 |叶晓丹编辑| 王嘉琦 |