作者:姜超、宋潇

7月23日,总理主持的国常会表示,部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展,到底如何看待这一次政策调整?

本次会议表示,坚持不搞“大水漫灌”式强刺激,根据形势变化相机预调微调、定向调控。而大家联想到的是15年1月,总理参加达沃斯论坛时的表态就是积极财政和稳健货币,不会搞大水漫灌,注重预调微调。但事后来看,15年我们5次降息、4次降准,这一轮轰轰烈烈房地产大牛市也是从15年开始启动的,那么这一次的政策变化会不会和15年一样呢,到底这一次的政策和以往有何区别?

首先,投融资增速下滑,政策有调整压力。

上半年社会融资增速降至9.8%,融资增速大幅下滑也拖累投资增速创下6%的历史新低。其中只有地产投资增速相对较高,基建和制造业投资增速均持续低迷。如果保持目前的状态,我们估算全年投资同比可能下滑至5%以下,相比去年而言投资拖累GDP增速将超过0.5个百分点。

考虑到下半年贸易战的影响大概率将导致出口下降,在消费独木难支的情况下,政府出台政策托底固定资产投资确实可以理解。

但这次稳投资和以往有四大区别:

一、以往都是大水漫灌,这次有放水但没漫灌。以前每一次央行都是大幅降息降准,比如08年那一轮央行降息5次降准3次,12年那一轮央行降息2次降准3次,15年那一轮央行降息6次降准5次,但是这一轮到目前为止,央行定向降准3次,但是没有降息。降准说明货币有放水,但没降息说明没有漫灌,这一次有宽松但是没有刺激。

二、没有走地产泡沫老路。以往每一次的宽松周期,我们都会刺激房地产,毕竟地产投资是影响中国经济的最重要动力。但是这一次的政策对地产只字未提,而最近关于地产的政策包括住建部称控制棚改货币化安置的比例,以及统计局称加快推进房地产税相关政策举措,这意味着不会走地产泡沫老路。

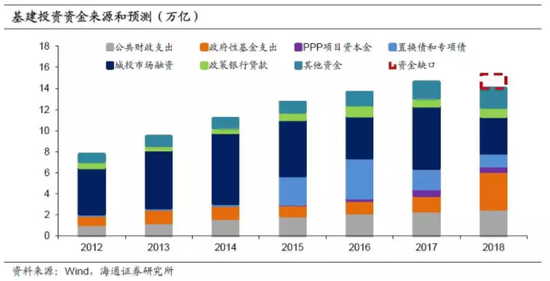

三、基建投资托底,但没有大干快上。这一轮政策的重心是积极财政,而一个重要落脚点是基建投资。但基建投资过去的高增长,很大一部分资金来自于表外影子银行,比如基建信托,PPP融资等,现在资管新规明确影子银行规模不能增加,只是存量规模萎缩不用那么快。这一轮对基建投资开的是地方政府专项债和融资平台贷款两个正门,前者是年初就确定的1.35万亿规模,没有额外增加,只是加快进度;后者要受银行资本充足率的约束,其实很难大幅扩张。所以我们认为基建投资只是托底,而没法大干快上。

四、减税鼓励研发创新,刺激高端制造业投资。而积极财政的另一个落脚点是减税,主要是将研发费用加计扣税的政策推广到大中型企业,同时对先进制造业、现代服务业等增值税留抵退税,合计约1700亿减税。而这一部分主要针对新经济、针对研发,其实是希望激励企业创新,启动高端制造业投资,这一条是未来的希望,是值得肯定的。

托底而非强刺激,减税值得再加码。综合来看,目前政策出现微调,货币政策转向中性偏松,积极财政更加积极,有助于缓解下半年经济下滑的担忧。但是从根本上来讲,靠基建和地方融资平台举债来发展经济,其实还是在加杠杆,已经用过很多次了,而且边际效用递减,可以短期有效但是长期无效。真正值得肯定的是给企业研发、新经济减税,而且希望还能有更大力度的减税政策出台,把钱给居民企业自己花,那么经济会更好更有效率。

正文

7月23日,总理主持的国务院常务会议表示,部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展,到底如何看待这一次的政策调整?

1. 坚持不搞“大水漫灌”式强刺激

7月23日国务院常务会议召开,会议提到“积极财政政策要更加积极”。面对经济下行风险增大的情况,在7月23日召开的国务院常务会议上,总理提出“积极财政政策要更加积极”,重点聚焦减税降费和稳定基建投资。具体来说,会议提出在在确保全年减税1.1万亿以上的基础上,将企业研发费用加计扣除比例提高到75%的减税措施扩大到所有企业,这意味着研发减税力度加大。同时,会议提出加快今年1.35万亿元地方政府专项债券发行和使用进度,保障融资平台公司合理融资需求。

本次会议表示,坚持不搞“大水漫灌”式强刺激,根据形势变化相机预调微调、定向调控。而大家联想到的是15年1月,总理参加达沃斯论坛时的表态就是积极财政和稳健货币,不会搞大水漫灌,注重预调微调。但事后来看,15年我们5次降息、4次降准,这一轮轰轰烈烈房地产大牛市也是从15年开始启动的,那么这一次的政策变化会不会和15年一样呢,到底这一次的政策和以往有何区别?

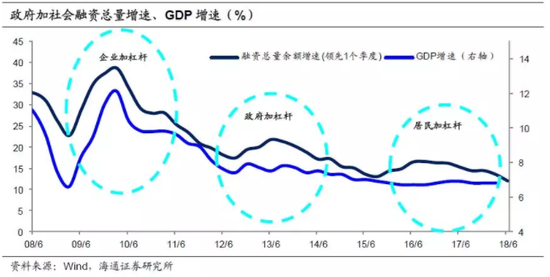

2.投融资增速下滑,政策有调整压力

今年以来,多项重大金融监管政策相继落地,受此影响,今年整体社会融资增速出现萎缩,增速降至9.8%。实际上,融资对投资的影响在上半年的数据中已有明显迹象。今年以来,固定资产投资不断下挫,6月份投资累计同比已经下降到6%的历史低位。其中基建投资同比增速从去年的19%大幅下行至今年6月份的7.3%;相比之下,上半年地产投资累计同比维持在9.7%,成为固定资产投资的主要支撑。

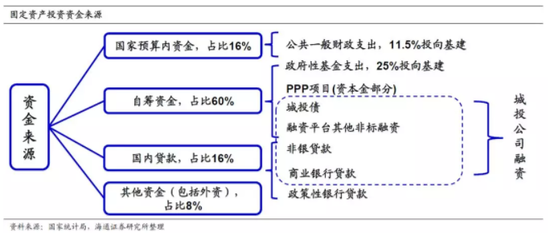

今年基建投资增速下降主要是因为城投公司相关投资减少,而城投公司投资减少与非标融资受限和规范地方政府融资直接相关。城投公司的融资主要包括自筹资金中的城投债、其他非标融资以及国内贷款中的非银贷款和商业银行贷款,目前这一块占基建投资资金比重超过30%。但是受到金融监管的影响,城投公司的非标融资持续萎缩,同时财金23号文和PPP项目的清理整顿也导致城投公司其他融资途径受阻。

前几年的债务置换为城投公司腾挪出了举债空间,但是今年债务置换规模减少叠加市场融资受阻,预计下半年城投公司基建融资规模将进一步萎缩,拖累基建投资进一步下探。

尽管上半年房地产投资表现较为稳定,但是全靠土地购置费,建安投资同比已持续多月为负。土地购置费累计同比在近三个月均超过60%,相比之下,投资额占比接近60%的建筑工程投资增速则从3月开始下降为负值。下半年房地产调控政策效用仍在,三四线棚改货币化进程和占比都将下降。

而随着非标融资陆续到期,房企外部融资环境也不容乐观。同时,今年以来,土地成交价款也出现大幅下滑,土地购置费后续增长乏力。资金约束叠加土地购置费增速回落,预计下半年房地产投资增速大概率将出现下降。

如果保持目前的状态,全年投资同比可能下滑至5%以下,相比去年而言拖累GDP增速超过0.5个百分点。6月份,固定资产投资累计同比已经下降至6%的历史地位,而下半年预计随着社会融资环境的进一步收紧,投资增速不容乐观。如果我们假设今年全年投资增速为5%,考虑到去年固定资本形成占GDP的比重为43%,相比于去年,今年投资下滑将拖累GDP增长超过0.5个百分点。

考虑到下半年贸易战的影响大概率将导致出口增速下降,在消费独木难支的情况下,为了对冲经济下行风险,政府出台政策托底固定资产投资确实可以理解。

3.稳投资和以往有区别

本次稳投资与以往稳投资有很大的区别,具体包括四个方面。

其一,以往都是大水漫灌,这次有宽松但没刺激。以前每一次央行都是大幅降息降准,比如08年那一轮央行降息5次降准3次,12年那一轮央行降息2次降准3次,15年那一轮央行降息6次降准5次,但是这一轮到目前为止,央行定向降准3次,但是没有降息。降准说明货币有放水,但没降息说明没有漫灌,这一次有宽松但是没有刺激。

其二,没有走地产泡沫老路。以往每一次的宽松周期,我们都会刺激房地产,毕竟地产投资是影响中国经济的最重要动力。但是这一次的政策对地产只字未提,而最近关于地产的政策包括住建部称控制棚改货币化安置的比例,以及统计局称加快推进房地产税相关政策举措,这意味着不会走地产泡沫老路。

其三,基建投资托底,但没有大干快上。这一轮政策的重心是积极财政,而一个重要落脚点是基建投资。但基建投资过去的高增长,很大一部分资金来自于表外影子银行,比如基建信托,PPP融资等,现在资管新规明确影子银行规模不能增加,只是存量规模萎缩不用那么快。这一轮对基建投资开的是地方政府专项债和融资平台贷款两个正门,前者是年初就确定的1.35万亿规模,没有额外增加,只是加快进度;后者要受银行资本充足率的约束,其实很难大幅扩张。所以我们认为基建投资只是托底,而没法大干快上。

其四,减税鼓励研发创新,刺激高端制造业投资。而积极财政的另一个落脚点是减税,主要是将研发费用加计扣税的政策推广到大中型企业,同时对先进制造业、现代服务业等增值税留抵退税,合计约1700亿减税。而这一部分主要针对新经济、针对研发,其实是希望激励企业创新,启动高端制造业投资,这一条是未来的希望,是值得肯定的。

托底而非强刺激,减税值得再加强。综合来看,目前政策出现微调,货币政策转向中性偏松,积极财政更加积极,有助于缓解下半年经济下滑的担忧。但是从根本上来讲,靠基建和地方融资平台举债来发展经济,其实还是在加杠杆,已经用过很多次了,而且边际效用递减,可以短期有效但是长期无效。真正值得肯定的是给企业研发、新经济减税,而且希望还能有更大力度的减税政策出台,把钱给居民企业自己花,那么经济会更好更有效率。

|