|

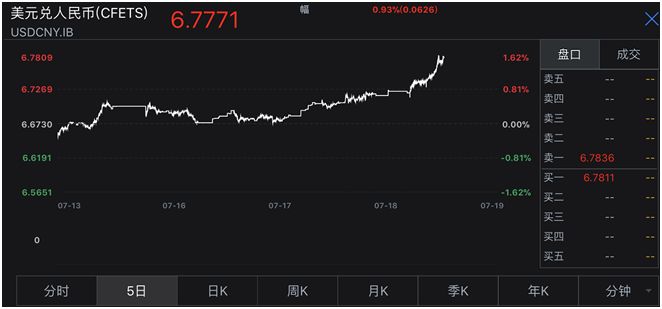

6.80的重要关口,还是破了!

7月19日,人民币兑美元汇率继续贬值。离岸汇率甚至一度跌破6.8关口,为去年7月以来的首次,跌幅扩大至逾500点,盘中最高触及6.8029 。从17日开始,离岸人民币从6.70跌至6.80,3天时间连破10道关口。

在岸汇率跌幅更大,截至7月19日16:30,在岸人民币兑美元汇率收盘报6.7734,较上一日下跌近600点,再创一年以来新低。

更为重要的是,在人民币兑美元汇率加速贬值之际,在岸与离岸的价差持续扩大,一度扩大近400点。两岸汇率价差的持续扩大,说明当前人民币贬值预期较强。目前,越来越多的观点认为,人民币兑美元汇率年内破7的概率较大。

人民币三大压力乍现

未来若人民币汇率继续加速贬值,市场贬值预期持续恶化,央行也将大概率及时出手予以干预。但另一方面,考虑到昨日央行和银保监会释放的加大信贷投放的消息,“宽货币+紧信用”政策组合转向为“宽货币+宽信用”,信用扩张重启,货币环境将中性偏松,中国的货币政策正与美国的货币政策日益分化。在这种背景下,人民币汇率进一步承压,市场和货币当局将如何“角力”?前景不确定性加大。

压力一:贬值预期强化

观察市场对人民币汇率走势预期的一个常用的风向标,就是CNH和CNY之间的价差。

中国金融四十人论坛高级研究员管涛表示,判断市场预期是否分化首先可以通过看CNH和CNY之间的价差大不大,如果不断扩大,意味着供求失衡比较严重,单边贬值预期会增强。然后看这种价差的偏离是不是持续在一个方向,持续在一个方向,就视为一种单边预期。

近几日,CNH和CNY之间的价差持续扩大,一度扩大近400点,今日的价差也在大多数时间维持在200点以上。“这两天境内外汇差比较大,因为离岸市场市场化程度更高、受管制少,通常更加代表市场真实意愿。”北京一大行外汇分析师对记者说。

压力二:结售汇顺差收窄近九成

反映市场主体购汇、结汇意愿的银行结售汇数据表现也不容乐观。尽管今日国家外汇局公布的6月数据显示,当月银行结售汇顺差131亿元人民币,为连续第三个月顺差,但顺差规模环比大降近九成。同期,银行代客远期净售汇887亿元人民币。上述数据均显示,受6月人民币步入快速贬值通道以来,跨境资金流动形势也出现微调。

但在此之前,由于上半年人民币汇率总体趋稳,跨境资金流动形势向好。国家外汇局国际收支司司长王春英表示,总体来看,上半年我国外汇供求基本平衡,企业购汇意愿总体下降,外汇融资情况更趋平稳;结汇率有所上升,市场主体持汇意愿总体下降。

不过,随着进入6月以来,人民币兑美元汇率急转直下,由上半年的升值变为快速贬值,并已全部回吐上半年的升值,下半年跨境资金流动形势能否保持上半年的良好态势,则值得继续观察。

压力三:美元指数走势预期分化

根据目前的人民币兑美元汇率中间价的定价机制,人民币兑美元的走势,很大程度上取决于美元指数的走势,即美元走强,人民币就相应走弱;美元走弱,人民币则相应走强。因此,美元指数的未来走势,对人民币汇率的影响至关重要。

对此,管涛表示,目前还不好判断。现在市场上有不同看法。目前支持美元走强的因素,一是美国货币政策正常化的进度比较领先。不过,现在美国的利率水平已经1.75%,接近正常水平,预计加息已经进入尾声。美国的两年期和十年期国债收益率水平的利差已经逐渐扁平化收敛,有观点甚至认为,经济周期已经接近尾声。

第二个因素来自欧洲等其他市场。因为外汇是一种货币和另一种货币的比价关系,去年美元弱势,主要是因为欧洲经济超预期。但是今年开局至今,欧洲经济并不是特别理想,同时意大利、西班牙等出现政局动荡,欧元下跌较多。未来不知道欧洲经济是否会重拾升势,欧洲政局动荡能否缓解。

诚如管涛所说,目前市场对于美元指数的走势预判缺失存在分化。不过,正是由于对美元走势预期分化,亦有一种观点认为,未来人民币兑美元汇率会成双向波动走势,只不过波动幅度会加大。

企业应及时做好汇率套期保值,避免汇率“裸奔”

综合目前市场的观点看,大家对美元走势预期分化,进而对人民币汇率的看法不一,但当前认为会进一步贬值的声音更为主流。

不过,考虑到当前影响汇率走势的国内外因素日趋复杂,人民币汇率走势的不确定性也在加大。因此,从更为务实角度讲,进出口企业更理性保险的做法就是做好汇率的套期保值,而非赌汇率的单边贬值或升值。尤其是那些赌人民币单边贬值的空头势力,见证了“811”汇改后央行的一系列操作后,应该知道货币当局手中的汇率管理政策威力不容小觑。

银保监会主席郭树清近日就表示,人民币汇率经过去年以来的调整,已进入双向波动的合理区间,经济基本面决定了其不存在大幅贬值的可能。作为一个逐渐国际化的新兴储备货币,人民币未来总体上会趋于走强。过去30多年里,凡是看贬人民币、抢购并较长时间持有外汇的居民和企业,最终都蒙受了较大损失。近些年里,一些国际投机者试图通过做空人民币谋取暴利,事实证明他们严重误判了形势。 |