谨慎投资上市后独角兽,同时也要谨防浑水可能做空。因流动性风险和周期性风险,在过多独角兽公司上市、融资难度明显增加的环境下,除了必要的投资配置外,谨慎投资美股、港股,防止未来可能出现的系统性风险。

来源:秦朔朋友圈

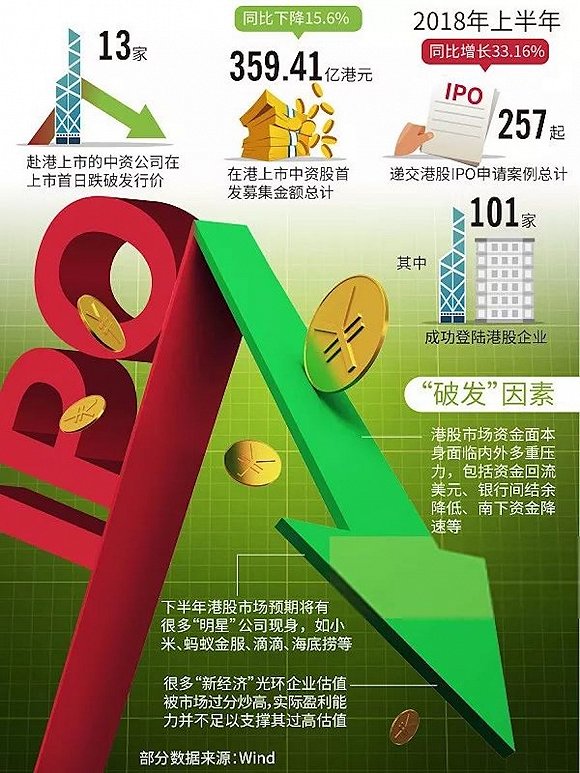

图片来源:网络 图片来源:网络 作者 | 陆懿晨

上半年,国内独角兽企业上市的“洪水”来得生猛:爱奇艺、平安好医生、小米、美团、51信用卡、映客、bilibili,这一系列熟悉的独角兽在2018年上半年集中提出IPO申请。其他如猎聘、沪江、拼多多、房多多、宝宝树等也纷纷如疾风骤雨般突击申报香港IPO。

证监会刘主席上半年努力促成了CDR的落地,但资本市场的不稳定也只能让独角兽们的美梦暂时搁浅。于是一部分企业流向了美国,而更多地流向了香港市场。

小米上市首日股价破发,但还算基本稳住了。此前,优信二手车更是流血上市外加破发。相比于内地市场的政策性干预暂停CDR,美国、香港市场投资者选择用脚投票,预计紧随其后的其他独角兽融资也不会一帆风顺,但即便这样,它们也要争相申请上市。此外,如拼多多这样快速成长的公司也抢着赶紧上市,这些背后的推手和更深层的原因是什么呢?这对我们现在的投资决策有怎样的影响呢?

这篇文章希望通过一级市场“募资―退出―估值体系”、港股新发行制度改变及对比2000年互联网泡沫来分析其背后的原因。

一级市场募资情况、基金退出诉求和估值体系变化一级市场募资更难了

根据投中研究院的统计:2017年中国VC和PE的目标募集数量为5349亿美元,实际仅完成2469亿美元,占目标规模的46.16%。

2018年一季度,国内VC/PE机构完成募集基金规模110.3亿美金,同比下降74.85%,数量共103只,同比下降54.82%。4月及5月,募资规模同比下降85.78%和90%,数量同比下降69.41%和76%。

数据告诉我们,一级市场募资更难了,除了LP越来越精明外,金融去杠杆和流动性偏紧是主要因素。近年一级市场的重要资金来源是政府引导基金,政府引导基金因资金来源方大多是银行资金而往往以明股实债方式实施投资,而最新的资管新规明确要求不允许期限错配、多层嵌套、资金池、保本承诺等,这些规定更加剧了政府引导基金募资的困难程度。

募资市场基金规模的减少给独角兽未来可持续融资带来阴影,若无法持续融资,其高估值无法持续,故通过IPO融资及二级市场再融资成为维系公司未来成长的可能途径。

投资的基金要清算了

很多基金2018年进入了“清算期”,资本推动独角兽企业必须上市(一些独角兽企业都和背后的资本对上市时间签订了对赌条款)。这可以追溯到2013~2015年,在“双创”热潮引领下,国内投资机构基金数量和募集金额出现井喷,2014年、2015年基金数量和募集金额分别达到448支、721支及631亿美元、2200亿美元。而在基金退出压力下,没有流动性的一级市场资产申报IPO也是为了获得资金流动性,很多基金所考虑的已经不是赚多赚少的问题,而是如何尽快地收回资金。这也间接推动了企业的IPO。

估值体系发生变化

目前全球央行的任务是缩表,而中国近十年负债率大幅上升,金融去杠杆压力巨大,打破刚性兑付是必然趋势。这意味着市场需要对风险重新评估,对风险的重估势必影响资产价格,即资产价格的预期发生了变化,而市场估值体系也将一定程度发生变化。从债券市场向一级市场传导会有一个过程,但是先知先觉的基金提前布局,将原有投资逻辑的项目出清,让二级市场来承接,这也是诸多资本在此时推动独角兽企业去IPO的一个原因。

港股IPO改革助推资本纷纷抢滩

2018年4月24日,港交所宣布已拟定《新兴及创新产业公司上市制度》,并于4月30日正式生效,并开始接纳相关上市申请。其中最引人注目的是容许实行不同投票权架构,即“同股不同权”架构的企业在香港上市。港交所行政总裁李小加表示:“过去香港没有以正确的姿势拥抱新经济,在容许有特别投票权架构的公司、未有营业收入的公司上市。在这方面,纽约已经比我们和很多其他市场更有竞争优势。”正是由于港股开放和开放已久的沪港通、深港通,造就了各类独角兽企业纷纷抢滩港股IPO的情形。

虽然港股市场相对市场化,但在全球主要经济体纷纷缩表的大背景下,大量独角兽IPO必然会对资金面产生一定影响,引发融资不顺、流血上市等诸多可能性,于是各公司挤破头也要更早赶着一个时间窗口期。一旦第一批独角兽表现不及预期,后来者的机会可能会更差。

|