来源:地球知识局

原标题:上海凉了吗?

自开埠后的一百多年至今,上海一直都是中国大陆毫无争议的经济风向标,也是除东京外,远东地区最繁荣的大都会。这座大城市在普遍倾向农业经济的中国是一个特立独行的存在:它为中国大陆的商业而生,并一直承担着面向世界的商贸职责。

但伴随着几十年来的改革开放和不断进步的交通、通信技术,中国对上海这个对外窗口的依赖越来越低,不仅在东南沿海出现了一批发达的大城市,中部城市的实力和话语权也在稳步提高。在中国经济宏观去中心化的浪潮中,上海的身影似乎变得越来越模糊了。

今天的文章,就一起来看看上海在这一轮新的变化中面临怎样的挑战。

上海的自然垄断

上海开埠后,很快成为了晚清中国最受外国人欢迎的城市。超过八成外资银行和华资银行,将总部设立于上海。沦陷前,上海的金融体量远在香港之上,是除了伦敦和纽约之外的,世界第三大债券和股票市场。

1928年的上海外滩 1928年的上海外滩 在工业时代,一座城市的经济潜力,无外乎参考以下几点因素:交通便捷程度以及通达度、社会生产力的发达程度、以及气候等自然条件。上海的崛起,很大程度上就是因为其地理位置、工商业传统和气候条件都具有相当的优势。

襟长江,带太湖,控苏南而引浙北,上海的地理位置优越,境内众港口也能满足巨大吞吐量。相比华东市场的深度和广度,即是是广州所在的华南地区也望尘莫及。长江中下游由此成为了帝国主义对华资本输出的重点地区。

但若沿袭旧路,商品从广州十三行入关,再运往目的地,只会无端增加交易费用(无论是从交通成本还是交易周期的时间成本上,均是如此),故不可陈陈相因,在华东直接进行外贸方为上策。这是上海在中国现代工商业建设早期崛起的必然条件。

广州十三行的欧洲洋行,1805 广州十三行的欧洲洋行,1805 所以被迫开放口岸,对上海而言,简直是安危相易。峰回路转之间,只消十年这里便代替广州成为最大的对外贸易窗口。民国二十年开始,大陆超过五成的对外贸易在上海完成,多达一百多条的海上航线,使其成为了名副其实的远东航运中心。华商洋庄纷纷汇聚于此。

再加上民国时期的经济活动受到较少的政府干预,自由度高,像上海这样在各方面都占据优势的城市很容易形成“自然垄断”(natural monopoly),完全包揽了中国的早期工商业市场和对外口岸。

1930年代的南京路 1930年代的南京路 新中国建立,尽管经历了计划经济的大规模调整,中国的经济格局却基本没有什么变化。改革开放后,以上海为中心,覆盖江浙沪地区的长三角地区重新启动,仍然凭借这一巨大优势跻身世界六大城市群。上海作为中国经济中心的合理性可见一斑。

毕竟是拥有开瓶器组合的大城市 毕竟是拥有开瓶器组合的大城市 但在自身条件并未变化的情况下,近年来上海的经济却发生了“衰退”。

二十一世纪的首个十年,在省级行政单位中,上海的经济总量从第七名跌出前十,并在人均产出上,被天津和北京超越。经济增速更是鼓衰力竭,位列大型城市之尾。

而与此同时,呼之欲出的是大批地区中心城市的崛起,例如:华中的武汉,华南双子星的广州深圳和西南的重庆成都等等。这些城市在金融,贸易和制造方面,正在逐步瓦解着上海的垄断。这也象征着中国的经济正在经历“去中心化”。

长三角作为一个整体仍优势巨大,但后来者并不简单 长三角作为一个整体仍优势巨大,但后来者并不简单 低信息与交易成本

在通讯不够发达的年代,获取类似价格和供应量等市场信息的能力,在竞争中尤为关键。

举个例子,某年春天美国南部大旱,导致后半年的棉花产量不足。由于是发达的对外口岸,棉花供应量不足的信息会通过商人的口耳相传首先到达上海。上海本地市场上的棉花原材料和棉纺织品的价格,于是先于国内其他地区市场上涨。

同时,商人们及时做出提前囤货居奇的判断,下游加工厂商也能由此最先估算出今年合理的生产规模,以此调整雇佣工人数量和开设生产线的数量。

若商人把交易处设立在远离交易中心的其他城市,例如北平或者天津,讯息的传递会延迟一段时间。等他们听说了棉花短缺的消息时,市场上的棉花早已被在上海的商人们抢购一空了。

正是因此,为了提升商业竞争力,企业将多数交易和结算都移到上海。这一举动带来的连锁效应是惊人的,贸易需要的借贷、抵押和担保等复杂商业手续需要专业机构代理,银行业的跟进势在必然。

1923年至1955年期间作为香港汇丰银行在中国上海的分行大楼 1923年至1955年期间作为香港汇丰银行在中国上海的分行大楼 股市和债券市场的时效性比实业更强、更加追求集中效应以求减少讯息费用,自然越发青睐消息灵通的上海。而金融业服务于实体经济,强大的金融融资能力助长了上海周边的工商业发展,实体经济和金融的繁荣互为因果,相互促进。这让上海经济中心的地位不可撼动。

然而第三次科技革命使得信息技术飞速发展,讯息费用不再高不可攀。无论是股市,债券还是期货,只需点开网页,即能获得相关的实时商业讯息;无论身处何处,每个人通过网络都可以直接参与交易。这导致了讯息费用和其他交易费用的直线下降,商人的肉身聚集不再有必要。

“王伯伯,侬哪能长远不来交易所啦?”“儿子帮吾买了手机,懒得跑了。” “王伯伯,侬哪能长远不来交易所啦?”“儿子帮吾买了手机,懒得跑了。” 毫无根基,如今却与上证体量相当的深圳证券交易所印证了这一点:在深圳和上海获取讯息的费用大致相等,但若干年前深圳的租值远低于上海(包括地租等其他固定成本)。既然能够在深圳完成相同的金融交易,何必要选在交易成本更高的上海呢?

另外,讯息费用囊括的还有搜寻成本和议价成本。设想,在旧时的传统交易中,商人需要带着自己的“觅价”挨家挨户去咨询。如果像上海一样商业足够集中,那么他只需要跑“南京路”一条街就能足以掌握到基本的市价和商品信息,并通过“讨价还价”作出交易。反之,如果在武汉,商人可能必须从武昌跑到汉口,在离散的商业经营点之间反复奔波,深受体力之苦。一座商业集中的城市令商人搜寻的议价成本大幅下降。

好像很热闹的样子 好像很热闹的样子 但如今,这些交易行为都可以用现代通讯代劳,成本几乎为零。在哪里进行交易已经不再重要。

宏观的交通成本下降也是上海丧失优势的一大助力因素。

近年来,国内大建高铁网,天堑变通途,各大地区中心城市被快速列车串联了起来,火车的中程客运能力得到了巨大的提升。航空事业也蓬勃发展,让国内长程客运变得极为紧密。现今内陆的武汉、成都、重庆和西安等地,纷纷建造了和上海同一吞吐量级的机场、车站,让部分商业向大陆纵深处迁移成为可能。

然而虹桥枢纽还是规划最合理的枢纽,上海的城规底蕴仍在 然而虹桥枢纽还是规划最合理的枢纽,上海的城规底蕴仍在 不过,这种加速去中心化的趋势也有赖于各地政府对交通事业的政策补贴。在铁路运输常常入不敷出的中国,如果以纯市场化的方式运营铁路,随着票价的上升内陆的交通劣势还不能这么轻松地得以弥补。

在这个建设强度之下,上海的枢纽地位被内陆中心快速追赶 在这个建设强度之下,上海的枢纽地位被内陆中心快速追赶 日趋饱和的商业规模

从另一个角度也能得上海商业必然外迁的结论。结合“边际生产率递减定律”:当其他生产要素不变的情况下,随着某一种生产要素增加到了一定量,单位生产要素所带来的平均产出将会下降,这样单位产出的成本将会上升。

把上海看作一个整体,土地,劳力等生产要素变化不大的情况下,加大了商业投资额,其平均产出将会下降,投资回报率走弱。(实际上,边际生产率先提高,当投资额高于一定数值的时候,边际生产效率才会走弱,甚至为零。而在上海,投资额显然已经超过了这一数值)。

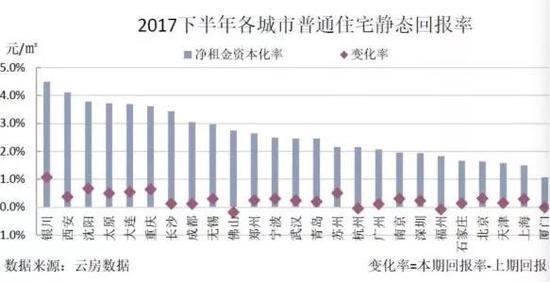

各城市的固定资产投资回报率,可以认为和其他的回报率基本持平,具有整体的可比性 各城市的固定资产投资回报率,可以认为和其他的回报率基本持平,具有整体的可比性 换句话来说,当投资额超过了一定数值,就代表了上海的商业规模已经饱和,再大的投资也无用武之地。为了理解边际生产率下降的产生,这里权当因为投资增加,商业更稠密集聚,导致在上海进行商业行为的租值暴涨(地租和固定税收固定成本的上涨速度,超过了投资增长速度),最终抬升了边际成本。

局限条件下争取个人利益最大化,是经济学上的一条重要假设。因此,无论是聪明的工业资本家还是睿智的商人,都会将人力和物力应当转向其他地域进行投资,以求更高的回报。内地城市的边际生产率仍是上升阶段(追加投资量后,平均生产率会提高),商业规模远谈不上饱和。若投资武汉,长沙等新兴市场城市,将会得到很高的投资回报率。这也正是雪铁龙,本田等外资厂商,忍痛放弃上海,不得不投资偏离市场中心的城市的原因。

最近也有在武汉新建工厂的打算 最近也有在武汉新建工厂的打算 从这个角度来看上海和纽约,很有几分相似之处。同样携带着庞大的经济腹地,背靠长三角和新英格兰的广阔市场;同样坐拥良港,交通便利,以贸易发家;又同样商业氛围浓重,各为国内金融业中心。只是纽约起步更早,所处的市场也更为自由,某种程度上讲,上海是纽约的缩影。

那么上海经济中心的地位会被其他城市所取代么?

可以观察到,二战后,以洛杉矶为代表的西海岸遍地开花,影响到了纽约的话语权,但纽约经济金融中心地位从未被动摇。虽然经济总量相对全国总量的占比有所下滑,但华尔街没有外迁,纽约也仍然是全球美元结算中心。

|