【写在前面】

北京时间3月23日0时50分许,美国总统特朗普在白宫正式签署对华贸易备忘录。特朗普宣布,将有可能对从中国进口的600亿美元商品加征关税,并限制中国企业对美投资并购。根据白宫新闻稿,美国将对航空航天、信息通信技术、机械等产品加收25%的关税。根据备忘录,美国贸易代表办公室将在15天内制定对中国商品加收关税的具体方案。此外,美国财政部将在60天内出台方案,限制中国企业投资并购美国企业。

数小时后,中国宣布反制措施。商务部于3月23日清晨发布针对美国进口钢铁和铝产品232措施的中止减让产品清单并征求公众意见,拟对自美进口部分产品加征关税,以平衡因美国对进口钢铁和铝产品加征关税给中方利益造成的损失。该清单暂定包含7类、128个税项产品,按2017年统计,涉及美对华约30亿美元出口。

中美贸易摩擦升温,哪些行业将受波及、哪些行业将受益?对此,国内各大投行对发表了观点。

综合各方观点,首当其冲是针对中国计划加征25%附加关税的行业,尤其是航空航天、信息及通信技术、机械领域,此外贸易占比较高的行业也会受到影响。技术密集型行业受其影响最为严重,国内包含机电、通讯、信息技术在内的高新技术行业将面临冲击。

国金认为,中国将积极采取措施应对挑战,已宣布拟对自美进口部分产品加征关税,涉及美对华约30亿美元出口,目前上述征税产品还大多停留在“农产品(7.310, 0.27, 3.84%)”上,不排除中国后续可能将对美国的关税征收进一步采取反制措施,其中“汽车、飞机、农产品、进口相纸”领域将是重点,当然,对农产品的限制进口,中国亦会考虑自身的通胀。

据中金统计,从当前的中美贸易行业结构来看,中国对美国的出口产品主要是机械设备仪器(根据分类主要是家电、电子等类别,占出口总量48%)以及杂项制品(12%)、纺织品(10%)、金属制品(7%)等。美国对中国出口的产品则主要集中在机械设备仪器(30%,主要是资本品)、运输设备(20%)、化工产品(10%)、塑料及橡胶制品(5%)等。

至于对其他行业的影响如何,还需要进一步等待美国完整的名单公布。

中金王汉锋:中美贸易摩擦升温 双输可能性在上升

贸易战可能引发双输局面,但也不宜过分夸大其影响。我们在特朗普当选美国总统后持续关注中美贸易战的可能性及影响(参见2017年的《中美贸易战可能性及影响》《中美贸易摩擦阴云:可能的领域,可能的影响》以及今年3月初的《中美贸易关系分析》)。特朗普自参与竞选开始就提倡美国优先的战略,认为美国在过去的全球贸易规则中受损。今年是美国中期选举年,国内政治形势复杂,特朗普为兑现竞选承诺,贸易保护政策频出。我们认为,强行引入贸易战可能使得美国及包括中国在内的全球经济“双输”可能性在上升。但也不宜过分夸大其影响,因为:1)特朗普引入贸易战更多是为了应对中期选取的政治层面考虑,如果对美国增长和物价造成过大负面影响,将意味着引火自焚;2)中美之间的贸易关系互补性大于竞争性,且中国目前自身内部市场体量越来越大,对外需的依赖相对下降;3)中国对美国的出口2017年约在4300亿美元,中国向美国的进口约1600亿美元,分别占中国全部出口和进口的19%及8%,是中国仅次于欧盟的贸易伙伴。在中美贸易摩擦加剧背景下,中国有望主动调整贸易结构,进一步加大全球开放步伐来积极应对中美贸易战带来的负面影响。

贸易战将主要影响哪些领域?

在具体涉及的领域方面:1)从签署备忘录来看首当其冲是针对中国计划加征25%附加关税的行业,尤其是航空航天、信息及通信技术、机械领域;2)贸易占比较高的行业也会受到影响。从当前的中美贸易行业结构来看,中国对美国的出口产品主要是机械设备仪器(根据分类主要是家电、电子等类别,占出口总量48%)以及杂项制品(12%)、纺织品(10%)、金属制品(7%)等。美国对中国出口的产品则主要集中在机械设备仪器(30%,主要是资本品)、运输设备(20%)、化工产品(10%)、塑料及橡胶制品(5%)等;3)从积极的方面来看,未来中国可能为应对中美贸易战加大对一些领域的开放,包括汽车、医药医疗、金融、养老、传媒产品等。

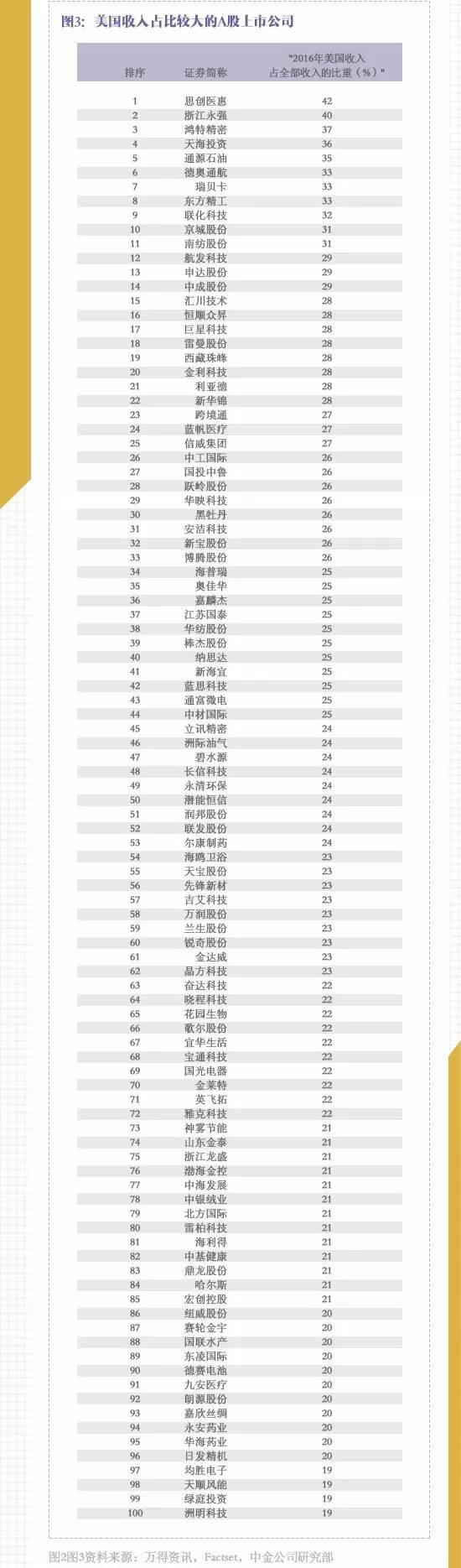

上市公司层面,基于Factset统计,2016年来自美国的收入占A股/H股非金融行业收入的比例分别为5.0%/5.5%,而美国标普500公司来自中国的占比为5%。来自美国收入占中国上市公司收入比较高的行业包括科技硬件(技术硬件、半导体等)、可选消费(耐用消费品及服装、个人用品等)、医疗用品(设备与耗材)等,来自中国的收入占标普500成份股收入比例比较高的行业包括科技(硬件及软件)、消费品零售、能源及原材料等。

对资本市场的影响:积极应对短期可能的冲击,中长期不必过于悲观

中美贸易摩擦加剧一定程度上影响投资者从净出口层面对于中国经济增长的判断,尤其在近期对增长分歧较大的时点,对短期市场情绪和风险偏好可能带来一定影响。中长期的具体影响程度还要视后续贸易战的广度和深度来判断,但考虑当前中国内需的韧性以及较为充裕的政策缓冲余地,我们认为对于中国的经济增长前景及资本市场表现不必过于悲观,短期市场如若出现连续且幅度较大的过度调整反而为投资者提供了较好的进入时机。 |