������һ���Ƹ��������͵������

������Ҳ��һ��ȫ���ǵ������

������ʮ�������й����ø��ٷ�չ��õIJƸ���ֵ�Լ��������ң��Է������Ŵ������ʡ���ҵӯ����ģʽ���൱һ���ַ������˹��������ʷ��ǰ���ظ�ԣ��������������������ַ�������֮���ڶ�Թ�Ⱥ���Է�������ʽ����˰���ǧ��ƵIJƸ��������������������в������ߵı������˵��ʮ�����ԣ�ı�����Ԫ���Ļ�����ô���������Ҫ������ǧ��Ԫ�ķ����Ż�����ֵ��

�����Ƹ�����ֵ�����л���˴�����У�������ֵ���֮��������ǵģ������ǽ��ǡ�

������α������Լ�Ѹ�����͵IJƸ���������Ҫ��ˮ��ֵ�����������ٵ���Ҫ���⡣�����£�ȴ��һ���Ƹ������ŵ������

����1

�����Ʋ����ķ���

��������˵���ӡ�

����Ŀǰ���շ��ӵ��˺ܶ࣬��һ���Ƿ�������̫��̫�㣬֧�˴���δ������Ĺ�������������Ҫ�侲����������չ�Ĺ��ɣ�Ȼ�����ɴ˿����й�δ������ķ��ۣ�������Ϊ�����б��̵ķ��գ�ȴ��Ȼû�п��������ļ�ֵ���ɡ�

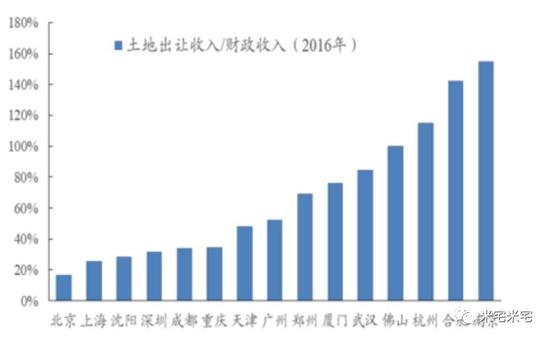

�����������ȿ�һ�¹���ͳ�ƾַ����Ľ�������·������ܶ�ͷ��ز������ܶ

��������ݱ����п��Կ�������2016���������2017���������·����������ܶ���Ƿ��ز������ܶ����ס�����������������ͬ��16���½��ģ���˵��2016����һ����������꣬��2017���Ѿ���ʼ�ս�����ӽ��������Է����ĸ����Ͽأ����ز��ϵ����������ͻ����������ϾͿ��Կ������ߣ������ز��̻�ô�����Ѷ���ȻҲԽ��Խ�ߡ�

�������ԣ���������������Ȼ�������۶�ʹ�����������������ҿ��Ƶ�����ȴ�ڲ��ϼ�ǿ��

����ͬʱ�������з����Ļ�������ִ�б�����¶����2017���ϰ��꣬���ز������ܶ�ռ��������ܶ��25%���ͺܶ����ҵ�40-50%�ı��ر������������൱�͵ġ������й��ķ��ز�����ϵͳ���ղ�û�кܶ����������ô�ߣ��й�������ʱ�ֺ�¥�е��ƿ�����Զ�����ܶ��˵�Ԥ�롣

������Ȼ��Ϭţ�ͺ����ܿ��ܶ�ֻ�Ǵ�˵�������й�¥�е��°볡��Ȼ�Ѿ���������һ������֮��һ�߳����ձ�˵�ʮ���߳���3��5�����߳���1��2�������Ѿ�����ͷ�ܶ��õĴ��ʽ�Ͷ�뵽��¥�У�ͬʱ��֧��δ������Ĺ������������ʽ�����ϣ������ֶ����˴��������߹������ȶ����ۣ���ˣ�δ���������귿���ٳ��ִ�����ĸ��ʲ���̫��

����2

����Ҫ������Ԫ��Ͷ����

����δ��������������Dz����˻����ܲ�Ӯͨ���ˣ���ô�ָ���ΰ������ǵIJƸ��أ�

���������ֿ�ʼ��ר�������������Ԫ��Ͷ�ʣ������Ʊ���������С����ա��ڻ���P2P֮������ƹ����ֱ��Ƶ���ǰ̨��

�����Ҳ����Զ�Ԫ��Ͷ�ʣ�������һ���ּ�ͥ�ʲ������Ƚ����ƣ����Ҿ��Է��Ѽ�ͥ���ʲ�������Щ�����

�����ڽ����г�Խ��Խ���ӻ��Ľ��죬������ڹ��ߡ��ʱ��淨����������ͨȺ�����ż�����ǧ������������ŵ��ʱ��г����һ���������ȥ���ģ������������뻢ıƤ��

��������ȫ�������ǵ�����õı�ֵ���ߣ�û��֮һ��

������ʮ��֮������ʲô�µ�Ͷ������Ҳ����˵����Ŀǰ�Ӵ���ʽ�������ʲ���ϡȱ�ԺͲ������������ԵȽǶ���˵����û���κ�Ͷ��Ʒ����ȡ�������ļ�ֵ��������δ��ʮ�꣬�������ǵ���ͨ�͵���Ч���ߣ����з�����Ȼ�ǰ�ȫ�ġ�

��������Ҫָ�����ǣ�����ķ���ָ���Ǽ�ֵ���е����ʷ���������һ�ߡ�ǿ���ߺ��и�������߳��С�

�������ǣ���ͨ�������ͽ��ڸܸ˶��ڻ�ȡ������ʱ���Ѿ������ˣ�δ��¥�и���Ļ������ڳ���ѡ�����ֶ����ֲ��ݵغͼ۲�ң������Ѿ���������ͨ���ڵ���֪����

���������ԲƸ���ֵû�й��ߵ�Ԥ�ڣ�δ������������Ϸ�����Ȼ�ǰ�ȫ�ģ���ʹ��������̨������ͬȨ�����в�Ȩ����Ч���ȸ������ߣ��ӳ�������Ҳֻ���ȷ��۶��ǽ����ۡ����Ƕ��ڶ���ӵ������˵�����ȴ��ø������ˡ�

����3

��������˰�����

�����Զ�����������˵ �����ĵ������ڷ���˰�����Ԥ�ڣ��Ƿ��ʵʩ�߶���˰�Ͱ��������ճͷ��Ե���˰�ʡ�

��������˰���������أ�������������˺ܾã��ܶ���˵���ѣ�ȷʵ���ѡ�

�������Ʋ���ȥ�������ظ���˰�����ڷ�������λ��⣻

Ȼ���ǹ��ڸ��ӵķ������ԣ�����Ʒ�������ʷ���С��Ȩ�����������ȵȣ����ձ�����ͳһ������������С��Ȩ�������Dz�����

ȫ��������������һ��ƴ����Ĺ��̣�

������յ����⣬�ǰ������ջ��ǰ�������գ�Ҫ��Ҫ�������������۰����ַ�ʽ�������������ƽ�����֡�������������������ܻᵼ�´����ļ���飬������˾�������գ��ֿ��ܵ��¸�ĸ�����ߴ�ð˴���Ǩ�뻧�ڣ�

ȫ����Χ�����յ�������һ��������⣬��ΰ������գ����ģ��˰��ô�죻

���ʵ�в��ּ��⣬������ƶ����Ƿ�������һ����ĸ��ܺڶ���

��������������

���������е����⿴�������ƺ��⣬���Ժܶ�����Ϊ����˰�����Ǹ��������˵ĺ��ӣ�һֱ�ں�����������ԶҲ��������

�������ǣ������Ǵ���һ���Ƕ�����һ�����ͻ�������˰һ�������������dz���ǧ����������

�������������س��ý�����⣬Ŀǰ������һ������ȡ40�굽70�겻�ȵ����س��ý𣬿����Ž�ʮ���귿���IJ�����ǣ��������֣����۵�ʱ��ʲô�۸�������أ��������ij���۵ĵ�������������֮���ᷢ�ֵؼ��������ˡ�

����δ��������ֵ�����涼�������̺����߹Ϸ��ˣ�������һ�������֮����Ҳ��������ڵķ�����Ϸ�����ǵط����������ز����������������Ӹ����ϰ��ѣ��������˺ܶ�����˺ܶ�Ǯ���Ӻ�ˬ������Ǯ��ҪѸ�ٻ���ȥ�ģ����ŵؿ�IJ����ij����������п��Դ��������Խ��Խ�١�

�����������ڣ����ĵ������Ѿ�Խ��Խ�٣�����������������߳���Ҳ��ܿ���֡���������֮��������������Դ�ӽ��ݽߣ���ǰ�ij�ȥ������Ҳ���������µ����棬�������ʽ�ȱ��ȴԽ��Խ����ʱ����ô�죿

�������˻�˵���������������ⷽ�������£�40��70���Ȩ�ķ��ӵ��ں���������������������Σ��������е��뵱Ȼ�ˣ���ҵ�õػ������һ�㣬סլ�õ��漰����ס��Ȩ������������̫���Dz���ʵ�ģ�ֻ���������Ե���һ������ѣ�Ŀǰ����������סլ������ʮ�겻������������λ���������Ǯ���δ�����ٵIJ���Σ����Ȼ��ԶԶ�����ġ�

������ͳ�ƣ�2015��ȫ�����س��ý�����Ϊ32574��Ԫ��ռȫ�������������Ϊ21.38%������ط���������Ȳ���֧�������س��ý�ı��شﵽ50%���ϣ�2016��ȫ�����س��ý��ռȫ�����������Ҳ�ֱ�����Ϊ37457��Ԫ��23.5%���ط����������ز����������Ȳ����ڼ��ٶ����ڼ�ǿ��

������ˣ�����˰�Ƿ������ɵģ�ֻ�д�һ�����ĵظ�Ϊ�������գ����ܽ��Զ�ڵĵط�����������֧���⣬�����Ժ�����������ӡ�

�����������˰�������ɣ������ǾͲ��ؾ��������������ж����Ժ���ģʽ�����գ��߲�����ǿ��������������������⣬ͬʱҲ���ǰ�ڳ��ֵIJ��淶�����������㹻�����̶ȡ�

����4

��������˰�����ʲô

��������������һ�������ķ���˰���������

����������������˰���ɸ��������ƶ���Ŀǰ�������ݵķ���˰�ʴֽ���0.8-2%֮�䡣������������˰�����Ϊ2.3%�����������������Ϊ�����˿���ߵ��ݡ���������һ����ѡ���ý�ͶƱ��

������Ŀǰƽ��1.21%��˰���£��ܼ۲��ߵ������������ɵ�˰����ʵû�д���������ô�ߡ�

���������ݷ���˰�ʵ�ͼ ���������ݷ���˰�ʵ�ͼ���������˰������հᵽ�����أ���Ȼ���е�̫���ˡ�

������Ŀǰһ�߳��У�һ��100ƽ�����ҵ�סլ�ܼ�1000���Ǻ������ģ��������ÿ��12500�������15��Ԫ���۳���ů���ѡ���ҵ�ѡ�������ķѵȣ���ŵ���14��Ԫ���ң������������ƽ������1.2�������գ�һ��ҲҪ12��ʹ���8��ҲҪ����10���൱�ڴֵķ��ⶼ�Ͻ��ˡ�

�������ڷ�����϶��Ǹ����Գ��ܵĽ���������ֻ�����֣�Ҫô�����������������з�Դ���·����µ���Ҫô��������ֲ�������ʧ��Ҫô���������֮���ջ��һ��ƽ��㡣

������������������һ������Ŀǰ�ķ��ۡ�

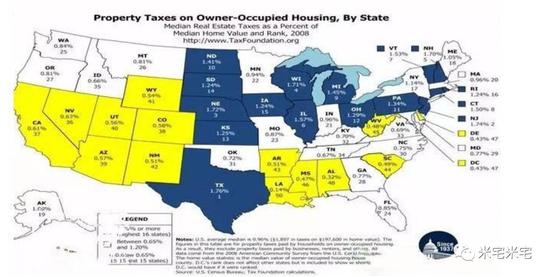

���������ķ���˰���ڽ������ھͿ�ʼ���յģ�����1792�����4�������շ���˰��1798��ͨ���˶Է���˰����������20���ͳ�����ÿ���ݶ��ƶ��˷���˰�����շ��棬�������շ���˰����200�������ʷ�����������γ���һ����������ϵ���ƶȣ���Ȼ�����ǽ��������������������ù������˵�ǰ���¡�

������ô����ת��˳���ķ���˰�����£������ǿ���Ŀǰ�����ķ��ۡ�

�������Կ������ǣ���������˰�ھ���200��ij���г���֤֮���۲����Ȼ�����ڸ�˰�ʵ�ŦԼ�����ĵضη�����Ȼ�ߴ�20��Ԫ/ƽ�ף�����˰�ʵ͵������ݣ����������ĵ������ֻ��1.3��Ԫÿƽ�ף�����۸����˱��������Ĵ�Ƭ���ء�

������Ŀǰ�����ķ������۱���4-5���㡣�ۺ�������һ��60ƽ�����ҵ�ŦԼ���ĵض�С����Ԣ�����ﵽ�˽�3��Ԫ����ң���һ��λ�ò��ѵ�С����300ƽ�ױ����������1.2��Ԫ����ҡ��������ľ����������߶��˰ȷʵ������һ���̶��Ͻ��ͷ��ۣ����ǽ��ĸ�������С���еķ��ۣ�һ�߳��еķ�����Ȼ�Ӹ߲��£�ͬʱ������˰����������ⷿ�ijɱ���

����������Ȼ���й��Ĺ����кܴ���죬����һ��ֵ�ý����

�������δ���������շ���˰�������Ժ�����ʽ������ʶ������ʶ�ƽ�ַ��۵�ͬʱ���Ƹ�һ���ߵķ������ͬʱһ�ߺ�ǿ������������ķ��ۻ���Ȼ�Ӹ߲��£����������߳��������˿ڼ��٣������֧�ţ�������᳤���ȶ����е�λ��

����5

������ΰ�����IJƸ�

�������ԣ��������һ���߳���ӵ�����������ҵķ�����ͬʱ��û�и��õ�Ͷ��;��������Ȱ�㲻���Ծ��ƶ����Բ���Ӧ��䡣

������������Ǹ߾�ֵ��Ⱥ����ͥ�ʲ����ڷ����ϣ��ڹ����м���ʮ����ʮ�������ȣ��������ٵ������Ϊ�Ͼ����ӡ�

������������Ⱥ�壬�Ҹ����Ľ����ǣ����������߳��еĶ�������������ס���⣬������Ҫ�Ż�����Ϊһ������һ���߳��з�������һ����ӵ�ж�����������Ҫ�����û�һ���ֺ����ʲ��������Գ�����ҵı�ֵѹ����ܷ���˰�����ķ��ա� |