|

从民营银行潮退透视存款短板

本报记者 谢水旺 辛继召 上海、深圳报道

导读

“一家民营银行只有一个线下网点,存款是民营银行的致命短板。”一位民营银行行长表示,一些民营银行高度依赖同业负债。而对于定位互联网银行的民营银行,则完全无线下网点。

一张珍贵的民营银行牌照,却难以换来百亿存款。

“真的觉得民营银行太不容易了,资源太少。”一家首批民营银行副行长向21世纪经济报道记者坦言。

多位民营银行人士表示,民营银行只有一个线下网点或没有营业网点,吸收存款是个大难题。

自2014年以来,经过将近四年的探索,全国已有17家民营银行获批开业,但目前来看,民营银行似有潮退迹象。2016年12月,银监会出台《关于民营银行监管的指导意见》,强调审慎监管;2017年3月,银监会主席郭树清警示“不能将民营银行办成少数人或少数资本控制的银行”,此后民营银行批筹进程陷入停滞。

一方面,由于民营银行注册门槛提高至20亿元,一些上市公司萌生退意,退出民营银行筹建;另一方面,民营银行高管离职消息频繁传出。

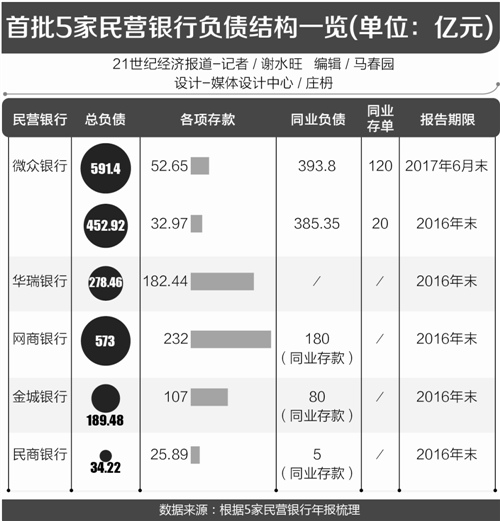

21世纪经济报道记者梳理了首批五家民营银行的负债结构发现,民营银行同业负债占全部负债比重较高,尤其是微众银行、网商银行。

多家民营银行高管离职

2016年以来,已有多家上市公司退出民营银行筹建。近日,亚宝药业公告称,全体拟出资人商议决定终止筹建山西同昌银行的相关工作。

另一方面,多家民营银行现高管离职。21世纪经济报道记者独家获悉,福建首家民营银行华通银行行长郑新林已经离职,现由华通银行副行长陈文胜代管,离职原因尚不了解。

2014年9月,郑新林辞去兴业银行同业业务部总经理一职加入微众银行,担任副行长,分管同业业务和微众银行APP;2015年11月,郑新林辞职,回到福建筹建华通银行;今年1月,华通银行在福州开业,定位于互联网银行。

多位民营银行人士透露,华通银行同业业务占比过高,可能与此有关。不过,郑新林目前去向未定,接近华通银行人士透露他可能“休息一阵”。

华东某城商行网络金融部负责人向21世纪经济报道记者感慨:“郑很能干、有水平,但是,天时地利人和,人的因素在最后。也许是我雾里看花,他一会儿与互联网公司的文化不兼容,一会儿与民营企业文化不兼容,挺惋惜的。”

无独有偶,此前已有多位民营银行高管离职。

早在2015年9月,任职不足一年的微众银行行长曹彤离职,转任厦门国际金融技术有限公司董事长。

去年3月,原工行电子银行部总经理侯本旗离职,参与筹建北京首家民营银行中关村银行,后来侯本旗却退出,原北京银行南京分行行长王萌担任中关村银行行长。今年10月底,中关村银行开业刚三个月,王萌却因个人原因辞职。

早在2015年初,即民营银行破冰一年之际,侯本旗便指出:“如果不能筑好坚固的护城河,股东们进入银行业的喜悦可能很快变成纠结的苦涩。”在他看来,民营银行的护城河包括公司治理、业务和风控模式和业务增长策略。

存款困境:依赖同业负债

“一家民营银行只有一个线下网点,存款是民营银行的致命短板。”一位民营银行行长告诉21世纪经济报道记者,一些民营银行高度依赖同业负债。而对于定位互联网银行的民营银行,则完全无线下网点。

在首批5家民营银行负债结构中,华瑞银行、金城银行和民商银行存款占全部负债比重相对高些,超过50%;不过,微众银行和网商银行同业负债占全部负债比重相对较高。

网商银行2016年报显示,截至2016年末,全行负债规模573亿元,较2015年末增长310亿元,增幅为118%。其中,一般性存款余额232亿元,比上年增长232亿元,占全部负债比重的40%;同业存款180亿元,较上年降低80亿元,占全部负债比重的31%。

微众银行2017年上半年营业收入29.66亿元,超过2016年全年。从负债端看,截至2017年6月末,存款52.65亿元,同业负债393.80亿元,同业存单120亿元,同业负债占全部负债比重约66.59%。

2014年的“127号文”规定同业负债不得超过银行负债总额的三分之一,但同业存单是否纳入同业负债一直未有定论,银行通常将同业存单列为应付债券项目。今年4月,银监会下发“53号文”,检查“商业银行同业融入资金余额是否超过负债总额的三分之一,若将商业银行发行的同业存单计入同业融入资金余额,是否超过银行负债总额的三分之一”。

根据发行文件,截至6月23日,微众银行发行33期同业存单,同业存单未到期余额120亿元,年度发行额度全部用完,并将2017年发行额度提高至350亿元,该行同业存单加权平均期限518天,远超上半年同业存单一级市场135天的平均加权期限。微众银行称,同业存单主要用于获取稳定的中长期负债,为核心贷款业务提供稳定的资金支持,降低流动性风险。

一位首批民营银行人士向21世纪经济报道记者透露,对同业负债问题,当地银监局对当地民营银行有窗口指导。

一位民营银行行长告诉21世纪经济报道记者,如果解决不了存款问题,民营银行很难做得好。但是,没有哪家民营银行在获取存款方面有高招,“民营银行连参加揽储大战的资格都不具备”。

上述民营银行行长还认为,在民营银行中,真正具备互联网银行资格的只有三家,即微众银行、网商银行和新网银行,要么纯线上,要么纯线下,只能二选一。

一家民营银行董事长也对21世纪经济报道记者表示:“存款方面确实比较困难。对个人客户,民营银行的存款产品没有卖点。短期无解。” |