|

酝酿多时的资管统一监管标准出台。11月17日中国人民银行会同银监会、证监会、保监会、外汇局等部门起草了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(下称“指导意见”),正式向社会公开征求意见。

指导意见针对部分资管业务发展不规范、多层嵌套、刚性兑付、规避金融监管和宏观调控等问题进行了规范,这意味着金融监管协调机制迈出一大步,我国资管行业首次迎来统一的监管标准。

同时,指导意见还将设置过渡期,允许存量产品自然存续至所投资资产到期,即实行“资产到期”。过渡期为指导意见发布实施后至2019年6月30日。

打破刚兑:不得承诺保本保收益

对于外界最关注的资管计划刚性兑付问题,指导意见指出,资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。

指导意见要求,金融机构对资管产品实行净值化管理,净值生成应当符合公允价值原则,及时反映基础资产的收益和风险,让投资者明晰风险,同时改变投资收益超额留存的做法,管理费之外的投资收益应全部给予投资者。指导意见明确,金融管理部门对刚性兑付行为采取相应的处罚措施。

在通道业务方面,指导意见要求金融监督管理部门对各类金融机构开展资管业务平等准入、给予公平待遇,不得根据金融机构类型设置市场准入障碍。对于抑制嵌套问题,指导意见明确资管产品仅可投资一层资管产品,所投资的资管产品不得再投资其他资管产品(投资公募证券投资基金除外),并要求金融机构不得为其他金融机构的资管产品提供规避投资范围、杠杆约束等监管要求的通道服务。

此外,指导意见还明确禁止资金池业务;非金融机构不得发行、销售资管产品等。在负债杠杆方面,指导意见对公募和私募产品的负债比例分别设定140%和200%的上限,分级私募产品的负债比例上限为140%等。

行业诸多问题推动资管新规出台

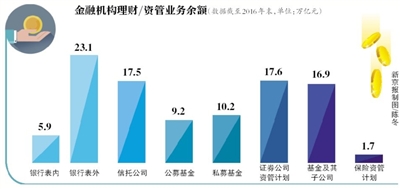

近年来,我国金融机构资管业务快速发展,规模不断攀升。央行数据显示,截至2016年末,银行表内、表外理财产品资金余额分别为5.9万亿元、23.1万亿元;信托公司受托管理的资金余额为17.5万亿元;公募基金、私募基金、证券公司资管计划、基金及其子公司资管计划的规模分别为9.2万亿元、10.2万亿元、17.6万亿元、16.9万亿元;保险资管计划余额为1.7万亿元。

但由于同类资管业务的监管规则和标准不一致,资管业务也存在不少问题,比如资金池操作存在流动性风险隐患、产品多层嵌套导致风险隐患、影子银行面临监管不足、刚性兑付使风险仍停留在金融体系、部分非金融机构无序开展资产管理业务等。这些问题在指导意见中都被“点名”。

上述问题如果不能有效解决,将给金融市场带来不稳定因素。比如,2015年通过银行渠道进入股市的资金就高达1.5万亿元,催生了杠杆牛,也为股市巨震埋下伏笔。

此外,资管产品进入债券市场,催生2015年-2016年的债券牛市,从业人员为了个人私利,盲目扩大杠杆,2016年国海证券债券代持事件,就反映了背后的风险。

进入大资管统一监管时代

部分资管业务存在不少问题,迫切要求大资管统一监管的出台。

今年初,有媒体爆出监管层酝酿大资管统一管理。两会时,大资管统一监管得到官方认可。

今年两会期间,央行行长周小川谈到过大资管统一监管。3月3日,全国政协委员、央行副行长易纲在回答记者提问时表示,大资管统一监管标准的政策正在研究之中。在此之前证监会、银监会及保监会对此也均有所表态。

保监会副主席陈文辉表示,由央行牵头,一行三会一直在紧锣密鼓制定监管框架的统一设计。整个资管业务有共同的规律,统一的监管规则非常有必要。银监会副主席曹宇则表示,目前中国人民银行牵头、会同三会正在制定统一的资产管理产品标准规制。银监会积极配合中国人民银行和其他部门做好相关工作。证监会主席刘士余则表示,一行三会和有关机构制定资管产品的统一监管办法,这是中国金融市场防范风险、健康发展必须要做的一件大事,证监会正积极配合。

此番指导意见出台,意味着资管行业迎来统一的监管标准。

追问

资管新规对银行影响几何?

中央财经大学银行业研究中心主任郭田勇告诉新京报记者,目前的资管行业,有持牌的,有的没有,产品的种类和量都很大,不规范的情况也很多,特别是对于一些私募性的资管产品,虽然量很大,但不是专业化的金融机构在做,没有一些必要的限制和规定的话,可能存在一定风险隐患。

“ 大资管 时代,资管做的人多,自然规则、方法不一样,由此也带来了一些问题。”中国农业银行资管部总经理彭向东对新京报记者表示,资管新规的立足点就是为资管行业制定统一的规则,按照这个规则,将有助于避免资管行业监管套利、多重嵌套等行为发生。

中融信托常务副总裁游宇在接受新京报记者采访时表示,指导意见利于资管行业监管标准统一,使得金融机构有规可循,有章可依,有利于信托业、金融业的发展。

国泰君安证券银行业首席分析师王剑撰文称,资管新规实施后,银行业借资管业务做监管套利的空间被压缩。

王剑认为,银行借助自身的资管业务或借助其他金融机构的资管作为通道,实现监管套利。底层全部穿透之后,借通道实现加杠杆、加久期、降信用的行为难以为继。如果统计系统功能够强,那么产品之间利益输送、刚性兑付等行为也能一定程度上暴露于系统之中。因此,银行监管套利的空间被压缩,这将有力地配合近期正在展开的银行监管检查。对于其他非银部门的资管业务,王剑认为,它们协助银行或其他金融机构进行监管套利的业务会明显收缩,这其中包括一大部分通道业务。因此,预计各类金融机构的资管业务的总量会收缩,但业务质量将显著提升。

银行非保本理财还能不能买?

指导意见明确提出了打破“刚性兑付”,明确了资管业务是“受人之托、代人理财”的金融服务,金融机构开展资管业务时不得承诺保本保收益,金融管理部门对刚性兑付行为采取相应的处罚措施。

一位银行资管行业人士表示,因为银行非保本理财是一种投资、管理的产品,本质来讲与银行的存贷产品不同,但是过去老百姓觉得是银行的产品,就要保本保息,然而事实上理财产品的收益比银行存款的收益目前要高两个百分点左右,有一定所谓的投资风险,需要投资人来独立判断、承担。

不过上述人士亦强调,对比来看,即使明确打破刚兑,银行非保本理财依然是一种低风险的产品。郭田勇亦表示,无论是保本还是非保本,银行在对接金融资产上,在风控能力等方面拥有专业、丰富的经验。

对于理财产品的收益率,有专业人士告诉记者,打破刚兑后,还要看整个资本市场的变化,包括货币市场变化的情况,政策只是影响收益率的因素之一。

对于刚性兑付的问题,游宇认为,资管新规进一步明确了对刚性兑付的监管要求,因为信托业此前已经明确了监管政策,所以影响较小。

游宇认为,信托业风险处置应按照卖者尽责、买者自负的原则进行,这条原则是信托业最重要最基本的原则。在风险发生时,如果信托公司未能尽责,则信托公司要承担相应责任。投资人作为购买信托方,要有风险意识,并不是所有的投资都稳赚不赔。 |