【如何看待房地产的投、融资矛盾】房地产“标和非标”融资收缩,投资端还看长效机制

来源:微信公众号“明晰笔谈”

今日聚焦

投资要点:

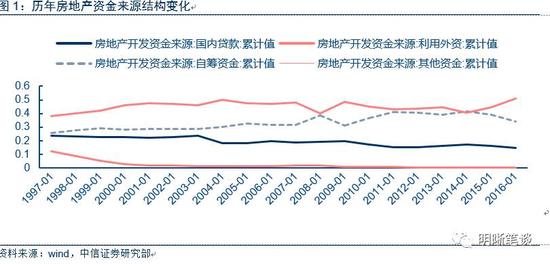

2017年至今的房地产融资结构中,国内贷款融资持续下滑,受监管影响的房地产开发企业自筹资金占比下降,而其他资金占比上升。房地产的信托资金融资额主要经历了两轮高速增长,第一次是2013年定增叫停而地产融资转向非标,另一次增长即2016年末至今的本轮地产非标融资需求增长。较为相似的是,两次增速高涨都是在政府限制房地产企业可得融资渠道后,地产企业的替代选择。而两轮增长中,政府的政策取向上有很大差异,2013年为事后管制,2017年为事前预防,为房地产未来长效机制营造环境。

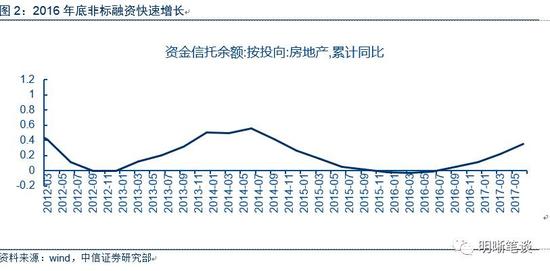

地产融资向非标转移,反映在社融中,是社会融资规模中的非标融资,特别是信托贷款融资增速持续增长。将社融中的信托贷款变动与我们测算的房地产非标融资增速放在一起对比,信托融资与房地产非标融资增速同时走弱。而最近公布的国民经济数据中,房地产投资与资金来源增速同步转弱,本轮地产投资扩张周期似近尾声。本次信托贷款增速回落与资金来源增速回落相互强化,互相印证,未来地产对需求的支撑,难以依靠相关投资,更多要看地产长效机制的力度和广度。

2017年初至今,房地产面临强调控、严监管、融资趋紧共存局面。2016年底至今,一行三会、上交所、深交所频频发文,限制房企融资。对信托、委外、私募、通道类融资业务等监管规范接踵而至。在高监管压力下,低成本的融资渠道对房地产开发可望而不可求。低库存的投资意愿与高压的融资监管向对应的结果就是,地产投资增速复苏较前几次广度与宽度上都相距甚远,其实质是本届政府对房地产泡沫的零容忍。监管的本质不在于限制地产行业发展,而是在为未来的地产长效机制营造更平稳的房地产投资环境。因为无论放开土地供给还是放开地产融资,其结果大概率都是继续房地产市场的周期性波动,而非持续稳定发展。

因此,本轮房地产投资小周期似已接近尾声,未来房地产投资增速大概率继续维持在7%左右增速,地产资金来源在非标和发债均受阻的情况下,对未来社融贡献非常有限。未来需求需要持续关注相关长效机制出台。就债市而言,近期经济数据频繁公布,市场神经较为敏感,容易受到扰动和超调影响。在各种利空因素的预期出尽之前,债市短期调整被市场情绪主导,债市与基本面的偏离在短期内也有一定的合理性。结合本次社融数据和地产融资分析,我们认为,在监管、基本面韧性等因素落地前,债市仍存风险,利率水平易上难下,目前10年国债将在3.8%-4.0%的中枢附近波动。

正文:

最新公布的10月经济数据显示,2017年10月房地产开发投资完成额累计同比增速继续下滑至7.8%,房地产开发资金来源累计同比增速下滑至7.4%。投资与资金的同步回落,是否印证着本轮地产补库存接近尾声?未来地产投资将走向何方?

1、本轮地产投资周期融资受限而转向非标

在2017年开始的地产补库存周期中,房地产融资结构的国内贷款融资持续下滑,受监管影响的房地产开发企业自筹资金占比下降,而其他资金占比上升。2016年底,房地产企业发债政策收紧, 2017年债券发行规模迅速缩水,上半年全年仅发行38只,总融资金额314.8亿元,不及房地产企业总融资需求的0.5%。银行贷款融资渠道中,银监会连续发文限制银行贷款流向房地产领域,同时中基协,上交所分别对房地产私募资产管理计划融资和交易所债权融资进行重新规范。而地产库存连续负增长带来的补库存意愿下,投资需求与融资渠道受限下,企业重拾非标融资渠道。

房地产的信托资金融资额主要经历了两轮高速增长,第一次是2013年定增叫停而地产融资转向非标,另一次增长即2016年末至今的本轮地产非标融资需求增长。较为相似的是,两次增速高涨都是在政府限制房地产企业可得融资渠道后,地产企业的替代选择。不同之处在于,上轮地产融资向非标转移是在房地产市场价格处于高位,房地产企业用炒地、捂盘惜售等违法行为推高地产价格,最终政府介入规范市场。而本轮向非标转移是地产价格处于下行轨道,政府对融资渠道限制后的选择。两轮增长中,政府的政策取向上有很大差异,2013年为事后管制,2017年为事前预防,为房地产未来长效机制营造环境。

2、地产非标融资与社融信托贷款对比,本轮地产投资小周期似近尾声

我们将房地产企业的资金来源中自筹资金和其他资金总额扣除自有资金、定金及预付款、个人按揭贷款和房地产企业债权融资及股权融资总额后,将剩余部分作为广义非标融资。从走势来看,2016年中旬开始,房地产企业非标融资增速结束之前连续负增长,在2017年至今始终保持正增长。结合前面对信托资金投向房地产资金的增速,2016年底投向房地产的信托资金增速出现新一轮增长态势。

反映在社融中,是社会融资规模中的非标融资,特别是信托贷款融资增速持续增长。将社融中的信托贷款变动与我们测算的房地产非标融资增速放在一起对比,信托融资与房地产非标融资增速同时走弱。2016年底开始,在社融中信托贷款月增量均保持在千亿级以上,最高在2017年3月份单月多增3112亿元,9月份信托贷款单月多增2410亿元。因此地产融资向非标的转移是今年社融统计中信托贷款增长较快的主要推手。而在最新公布的信托贷款数据中,10月仅新增1019亿元。

而最近公布的国民经济数据中,房地产投资与资金来源增速同步转弱,本轮地产投资扩张周期似近尾声。房地产开发资金一般领先于投资完成额1-3月变动,上月数据中资金来源增速已经出现下滑趋势,本轮数据公布更强化我们的判断。即在监管高压下,房地产投资增速难以高速启动。本次信托贷款增速回落与资金来源增速回落相互强化,互相印证,未来地产对需求的支撑,难以依靠相关投资,更多要看地产长效机制的力度和广度。

3、监管严控地产融资,为长效机制建立平稳环境

因此,地产企业融资渠道在非标与标准融资方式之间选择的核心在于寻找轻监管和低成本渠道。2017年初至今,房地产面临强调控、严监管、融资趋紧共存局面。房地产市场不仅在销售渠道面临政策高压,在融资渠道上同样受到严查。2016年底至今,一行三会、上交所、深交所频频发文,限制房企融资。从2016年的上交所《关于试行房地产、产能过剩行业公司债分类监管的函》对房企发行公司债进行严监管开始,到2017年5月银监会下发《2017年信托公司现场检查要点》要求重点排查地产信托中类似明股实债的绕监管操作。对信托、委外、私募、通道类融资业务等监管规范接踵而至。

在高监管压力下,低成本的融资渠道对房地产开发可望而不可求。低库存的投资意愿与高压的融资监管向对应的结果就是,地产投资增速复苏较前几次广度与宽度上都相距甚远,甚至有种还未启动就已经“夭折”的感觉。其实质是本届政府对房地产泡沫的零容忍。监管的本质不在于限制地产行业发展,而是在为未来的地产长效机制营造更平稳的房地产投资环境。因为无论放开土地供给还是放开地产融资,其结果大概率都是继续房地产市场的周期性波动,而非持续稳定发展。 |