来源:债市覃谈公众号

国君固收 | 报告导读:

10年国债4%一步之遥,债市恐慌如惊弓之鸟,市场大跌已脱离基本面支撑,交易的本质是人性,重要的是人心变了。目前市场仍有诸多不确定,交易盘仍需耐心等待,不要去接落下的刀。

4%一步之遥,债市恐慌如惊弓之鸟,市场大跌已脱离基本面支撑。

周一债市在没有明显利空的情况下再度暴跌,尽管盘中有央行超额净投放、信贷社融数据低于预期等利好,但仍不足以抵挡市场情绪脆弱。

大量止损盘涌出的抛压,10Y国债和国开活跃券收益率攀升8-10Bp创下近3年新高,达3.95%和4.67%,IRS整体上行,国债期货10Y合约暴跌创上市以来新低。

熊市进入最惨烈阶段,交易多方一轮轮止损。

本轮债市下跌的速度和幅度再度超出大部分投资者的预期,且与基本面相悖,因此很多投资者很困惑。部分投资者跃跃欲试、屡次试图抄底,但被迫一轮轮止损。

支持多方的一个关键“信仰”即是,当无风险利率大幅走高后,将影响实体融资成本上行,最终导致增长和投资回落,而实际的市场走势却告诉大家,经济总需求尚还未因债灾而大幅回落:

GDP前高后不低、产出缺口由负转正(前3季度全国工业产能利用率创5年新高)、通胀预期走高,甚至连遭受去杠杆冲击的银行股票也创下新高,这击溃了多头的信心。

基本面虽重要,但交易的本质是人性,更重要是人心变了。

基本面和数据的真相固然非常重要,但市场对于基本面的预期和解读却可在短期内形成“判断偏差”,交易的本质是人性,熊市中脆弱的市场情绪使得一些微不足道的利空都可能成为燎原的星星之火,究其根本,人心变了。

事实上从技术层面也可看出,昨日大跌中成交量并未明显放大,交易盘边际控盘,多方对后市悲观不愿入场,缩量的调整意味着空方想减但卖不出来,恐怕利率债市场的出清仍未完成。

保持耐心,不要去接下降的刀。在我们看来,债市目前仍有诸多不确定,交易盘仍需耐心等待,不要去接落下的刀。

1、不确定风险一:通胀预期大幅走高

当前债市面临的一个不确定风险即是通胀预期的走高,我们在上周报告《警惕通胀预期蹿升,引发债市新一轮恐慌》警示了2017年异常低的食品价格负增长,恐怕将带来2018年食品项CPI涨价的修复和回归,“双11”期间突破2800亿的电商火热成交,更显示出居民终端强劲的消费需求和购买力。

在CPI兵临2%后,2018年CPI中枢会否突破2.5%甚至升至2.7%及以上,成为债市的一个重大不确定风险,一旦油价和CPI重新大幅走高,而当前存款基准利率仅为1.5%,意味着负利率进一步加深,央行上调存贷款利率的预期和讨论将会显著升温,对央行政策的掣肘明显加大。

2、不确定风险二:紧货币>紧信贷――来自10月信贷金融数据的解读

债市面临的第二大风险,即银行体系钱紧、钱贵、钱短,为保证高收益资产(信贷、非标等)而对低收益债券资产造成挤出效应,主要表现为:

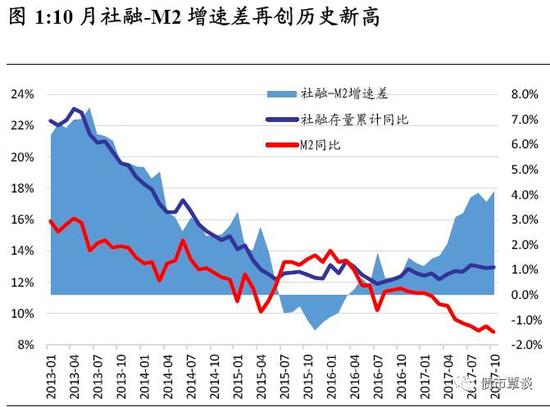

1)10月M2超预期回落,社融-M2增速差进一步走扩,反映银行体系资金供需失衡加剧。10月M2下降至8.8%,大幅低于9月和市场预期的9.2%,居民存款下滑超过8000亿,企业存款同比少增近2000亿,而财政存款回笼更是高达1.05万亿,较16年10月猛增3679亿,导致银行体系资金供给锐减。

一般而言,M2增速代表银行负债端扩张速度,社融增速代表实体融资需求的扩张,自本轮债灾以来,“社融-M2增速”差不断走扩,10月从3.8%扩大至4.2%创下历史新高,意味着尽管信贷周期开始收缩,但银行负债端压缩更剧烈,银行资金供需失衡加剧,为保证高收益的债券、非标等资产,只能对低收益债券有明显挤出效应。

|