澎湃新闻记者 葛佳 实习生 陶书宁 来源:澎湃新闻

离“双十一”电商狂欢还有不到12个小时的时间,从“剁手族”到电商平台,再到物流,整个行业都已摩拳擦掌,准备迎接新一轮狂欢的到来。

2017年“双十一”是电商大促的第9个年头,也是主要快递企业起舞资本市场后经历的第一个真正意义上的业务旺季。在9月20日举行的“双十一”快递服务动员会上,会议就预测,2017年“双十一”期间,快递行业的快件处理总量将达到新的量级,有望突破10亿件。

提前涨价,行业毛利或增多25亿元

历史数据显示,2009年至2016年的8个年头中,“双十一”期间的销售额不断翻番创出新高,2016年新财富交通运输仓储行业最佳分析师兴业证券团队的最新研报认为,2017年双十一仍将维持在40%左右的交易额增速,预计交易额超2000亿元。

由于快递行业直接受益于电商,超高的交易额大幅拉动了快递行业的业务量,与双十一期间爆炸式增长的交易额一样,其带来的包裹数也不断翻番创出新高,2017年,兴业证券按照保守情况预计,交易额增速40%,平均包裹单价160元计算,得出2017年双十一交易总额2479亿元、总包裹数16.5亿件。

不过,在10月10日,距离一年一度的“双十一”还有一个月的时候,中通快递率先宣布调高快件价格。紧接着,10月11日,韵达速递也宣布上调快递费。圆通速递则在11日内部宣布每公斤上调0.3元后的24小时内,撤下了涨价通知。

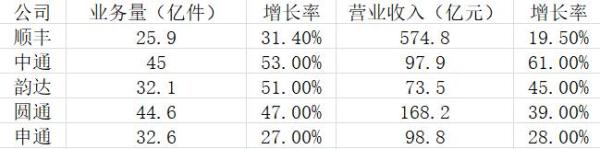

显然,快件量持续爆发式增长态势令全行业面临空前压力,但随之而来的同样是业务量和营收的双丰收。

对于具体的调价幅度,中通快递和韵达速递均没有给出具体数字,称“具体情况咨询当地网点”。不过,据中信证券此前测算,预计2017年11月快递业务量规模约为50亿件,平均单价提升0.5元,行业毛利多增25亿元。

天风证券分析师姜明也认为,“三通一达”中的两家企业敢在旺季来临之前主动调整价格,一方面有可能在加盟网店盈利水平修复之际,反哺上市公司业绩,释放内在的业绩动能。另一方面则体现了公司对于自身品牌的信心,以及希望通过良币驱逐劣币的方式保证旺季期间的服务质量。

兴业证券指出,由于整个电商快递领域,议价能力偏向电商这一方,平时较难提价,随着人工、场租成本不断上涨,需要终端价格一定比例提升,每年双十一是快递难得的提价窗口。但终端价格的提升对加盟制上市公司短期利润影响小(因为面单费维持稳定)。

快递行业旺季利润率低成常态

那么不考虑提价影响,2017年双十一的快件新量又会为行业带来怎么样的变化呢?

兴业证券认为,“双十一”的交易额、快递量是观察来年电商、快递增长情况的重要指标,若2017年增长速度保持高水平,则明年快递有望继续超预期增长。“我们对电商进一步增长并推动快递企业高增长持乐观态度。”

据一位不愿意透露姓名的券商分析人士向澎湃新闻(www.thepaper.cn)表示,“双十一”期间的业务量增长,对公司的经营业绩,有很大程度的影响,按他的意思是“量大则盈”。

2016年已上市交易的五家快递公司经营状况 数据来源:上市公司公告,澎湃新闻统计

2016年四季度这五家公司的营业收入(单位:亿元) 数据来源:上市公司公告,澎湃新闻统计

天风证券分析师姜明则指出,“双十一”带来巨量订单,问题也随之而来。根据2015年数字,主流快递企业“双十一”当天的订单量大概是当年日均5倍左右,其实际揽货量大约在3倍,因此快递公司必须在旺季前通过雇用更多临时人力、租赁场地等方式应对旺季需求。这样做的后果是牺牲了四季度(“双十一”与“双十二”都是发货高峰)的利润率,同时,快递企业也需要考虑旺季前产能扩张的节奏。

根据天风证券的统计,物流行业四季度业务量一般占到全年的1/3左右,而从2016年4家A股上市公司的分季度收入来看,也基本符合这一趋势。即使是对电商件依赖程度最低的顺丰控股(002352),2016年四季度的收入也占到全年的30%,而韵达股份(002120)、申通快递(002468)与圆通速递(600233)四季度收入占比更是分别达到34%、31%与32%。

到了利润层面,“双十一”加上“双十二”旺季所在的四季度却并不尽如人意。天风证券观察扣非净利率后发现,除顺丰控股由于自身投入节奏因素导致三季度利率最低外,其余基价四季度利润率均为全年最低点,而等到次年的一二季度又有盈利能力上的反弹。这主要来自于雇用操作水平并不熟练的临时工、临时租赁场地、增添材料等因素。而旺季利润率低已经成为了快递行业的常态。

是否有旺季行情?

业务旺季是否能对应股价旺季,2016年快递上市企业给出的答案是肯定的。

2016年双十一是快递公司初登资本市场,A股第一次有了纯正的双十一主题股,而从2016年的表现来看,快递企业股价不负众望:2016年10月10日至11月10日,圆通速递、申通快递与顺丰控股都有最高超过15%的涨幅,其当时业务量最大的圆通速递成为领涨龙头。

到了2017年,天风证券认为同样存在数个股价刺激因子:

1、9月19日百世物流(BSTI.NYSE)赴美上市敲钟,A股快递股反应强烈;

2、调价带来的股价刺激:2017年自中通宣布涨价之后,带动相关物流上市公司股价上扬。从短期情形来看,调价在一定程度上缓和了市场对全行业单价的担忧,提高了对旺季期间的预期;

3、估值切换带来的机会:除了股价上的催化,双十一所处的四季度正值估值切换,快递作为成长股,此时的估值水平下移更使其性价比表现突出:根据盈利预测,A股2018年的估值情况,由高到低分别为顺丰控股(53倍)、圆通速递(35倍)、韵达控股(33倍)与申通快递(24倍)。

天风证券预计,在四季度估值水平下移之时,叠加快递企业迎来股价上的多重催化,相信2017年的快递股依然能够在双十一节前跑出一轮旺季行情。核心关注龙头顺丰控股、2017年经营表现出色的韵达股份、估值较低的申通快递以及前期活跃的圆通速递。

兴业证券认为,双十一是快递公司完成产能提升、为来年业务量增长做准备的时段,也是股价完成年底估值切换到来年的时间窗口。

从业务量增长、单位转运成本、投诉率等情况反映,兴业证券看好,韵达控股和中通快递(ZTO.NYCE)的竞争优势有望维持,在此情况下将继续维持相对较高估值。

考虑电商快递产品的相对同质化和学习效应,若不出现兼并重组,龙头快递公司市场份额的变化并非迅速,兴业证券认为,2017年增速相对落后的圆通速递和申通快递也正通过一系列改进力图恢复较高增长,若2018年圆通速递、申通快递增速恢复,其估值水平有望回归行业平均。

不过,从近期快递股的走势来看,似乎与稳步攀升的上证综指走势相背离。

截至11月9日,4家A股快递上市企业在近一周的交易时间内没有一家累计收涨,将时间统计周期放长至2周、1个月甚至是3个月前,相关个股的表现则越好,这似乎预示着4家A股快递上市企业近期股价正处于持续调整阶段。倒是2家美股快递上市企业在近期的表现较为稳健,不仅跑赢4家A股企业,更是收获累计正收益。

快递上市企业近期股价表现 |