本文为任泽平在北京、上海、深圳方正首席研究框架培训会上的演讲。

一、转型宏观:增速换挡与新5%比旧8%好

二、产能周期:新周期

三、房地产周期:长期看人口、中期看土地、短期看金融

四、大势研判:策略思维

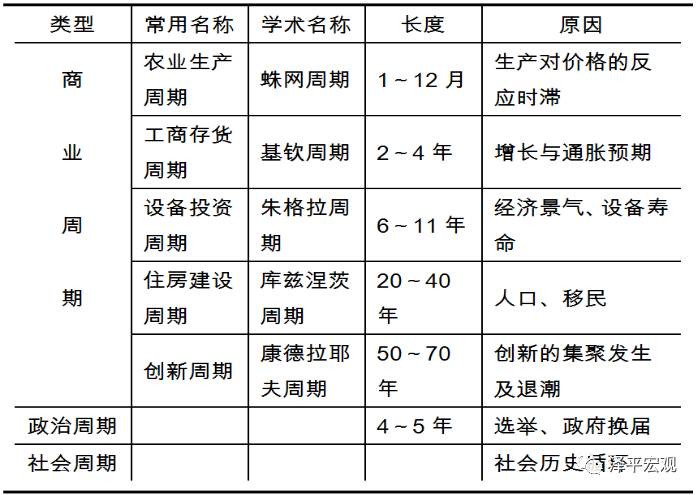

二、产能周期:新周期

坦诚地告诉大家,在我的观念里,宏观研究我不倾向于抓一两个月的波动,我们对宏观的看法都是战略性的看法,比如说我们在2010年判断“增速换挡”,2014年判断“新5%比旧8%好”,2015年提出“经济L型”,判断2016年到2018年中国经济波动触底。今年初提出“新周期”,不仅仅今年上半年对经济看好,我对经济是战略性乐观。2012-2015年是左侧,经济单边下滑,2016-2018年L型触底,2019年右侧出来。

新周期是什么呢?什么周期,新在哪里?新周期是产能周期,新在产能出清。

大家知道经济是由各种周期叠加嵌套而成,有短期的库存周期,中期的是产能周期,还有更长的房地产周期、创新周期。我们今天介绍的是产能周期,因为跟我们投资最相关的是两个,一个是库存周期,一个是产能周期,库存周期决定了短期的波动,产能周期决定了中期的趋势。投资在经济结构当中的占比高,波动性大,所以它在中期主导了经济的波动。我们做大类资产配置,投资时钟是一个基础方法,核心是对周期阶段的一个预判,在不同的经济周期阶段,不同的大类资产表现是不一样的。

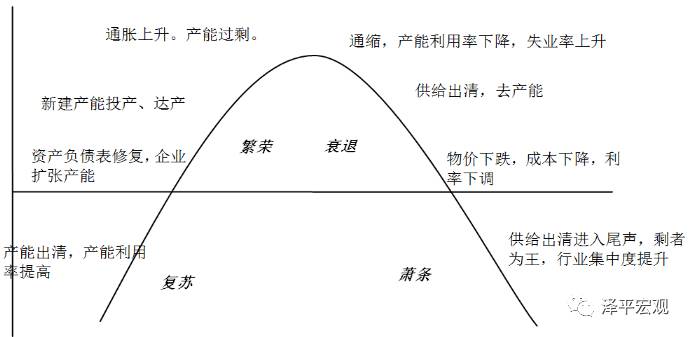

一轮产能周期分为四个阶段,第一个阶段就是在经济繁荣的时候,企业家过度乐观,认为做出决策的能力高人一筹,这时候进行大规模的产能扩张,随后引发产能过剩;进入第二个阶段,产能过剩以后,供需格局恶化,中小企业退出,淘汰落后产能出清;进入第三个阶段,产能出清的尾声,行业集中度提升,剩者为王,企业利润改善,银行不良率下降,修复资产负债表,为新一轮产能扩张积蓄力量;到了第四个阶段,持续的盈利改善和资产负债表修复,最终将会迎来新一轮的产能扩张。

主流经济学家,像凯恩斯、熊彼特、哈耶克、萨缪尔森等等都提出了产能周期的经典理论,在此不详述。

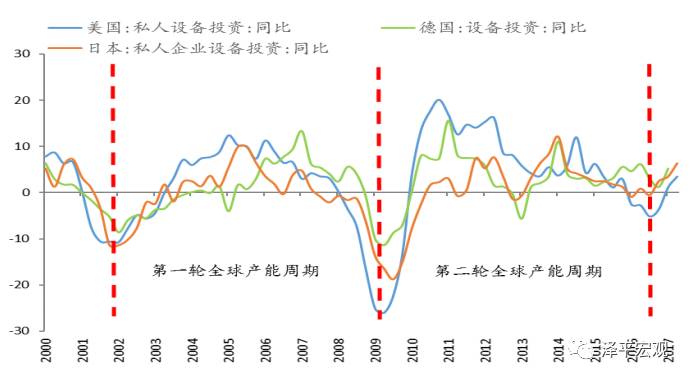

从实证的角度我们发现,随着全球化深入,全球经济周期关联性增强。最近,美国、德国、日本启动一轮设备投资周期,他们的资本开支在加大,因为中国的机电产品出口占比大,对于中国的出口会有一些带动,我们看到中国出口在复苏。

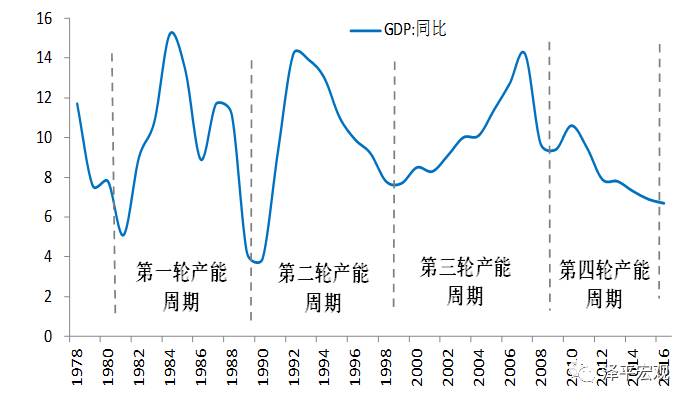

我重点要讲的是改革开放以来,中国的四轮产能周期:1980-1991年,1992-2000年,2001-2008年,2009-2016年。非常清楚,每7-11年一轮,2017年处于第五轮产能周期的底部和起点。

|